Легально ли иметь карту иностранного банка: что говорит закон

Что говорит закон о карте иностранного банка: право резидента по 173-ФЗ, отличие владения от обязанности уведомлять ФНС, кому это запрещено и лимиты 2026.

Max

Max

Содержание 9

- Прямое право, а не серая зона

- Три уровня регулирования зарубежного счёта

- Что законно, а что просто наказывается штрафом

- Кому иметь зарубежный счёт запрещено законом

- От штрафа до уголовной статьи — большая дистанция

- Как менялись лимиты на переводы за рубеж

- Отказ банка — не то же самое, что нарушение закона

- Что это значит на практике

- Частые вопросы

«А это вообще законно — иметь карту иностранного банка?» — вопрос, который рано или поздно задаёт себе почти каждый, кто присматривается к зарубежной карте. Короткий и спокойный ответ: да, это прямое право резидента России, закреплённое в законе, а не серая схема и не лазейка. Дальше начинается путаница — между «можно иметь» и «обязан отчитываться», между штрафом и уголовной статьёй, между российским законом и политикой конкретного банка. Разберём правовую картину по слоям, без лишней тревожности.

Сразу оговорка: материал носит ознакомительный характер и не заменяет юридическую или налоговую консультацию. Нормы валютного законодательства периодически уточняются, поэтому в пограничных ситуациях стоит сверяться с актуальной редакцией закона. Сервис VisaMaster Cards (ИП Герасимова Е. А.) — это содействие в оформлении карты, а не банк и не юридическая компания.

Прямое право, а не серая зона

Ключевая норма — статья 12 закона №173-ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003. Она прямо говорит: резиденты открывают счета (вклады) в банках за пределами России без ограничений — по закону страны нахождения банка, без специального разрешения Центробанка или любого другого государственного органа. Это не толкование и не косвенный вывод из смежных норм, а прямая формулировка закона.

Речь идёт о валютных резидентах России — по общему правилу это практически все граждане страны независимо от того, сколько времени они проводят за рубежом. Что этот статус значит на практике и как на него влияет длительное пребывание за границей, подробно разобрано в статье про валютное резидентство и правило 183 дней — здесь достаточно зафиксировать: если вы гражданин России, живущий в России, разговор в этой статье про вас.

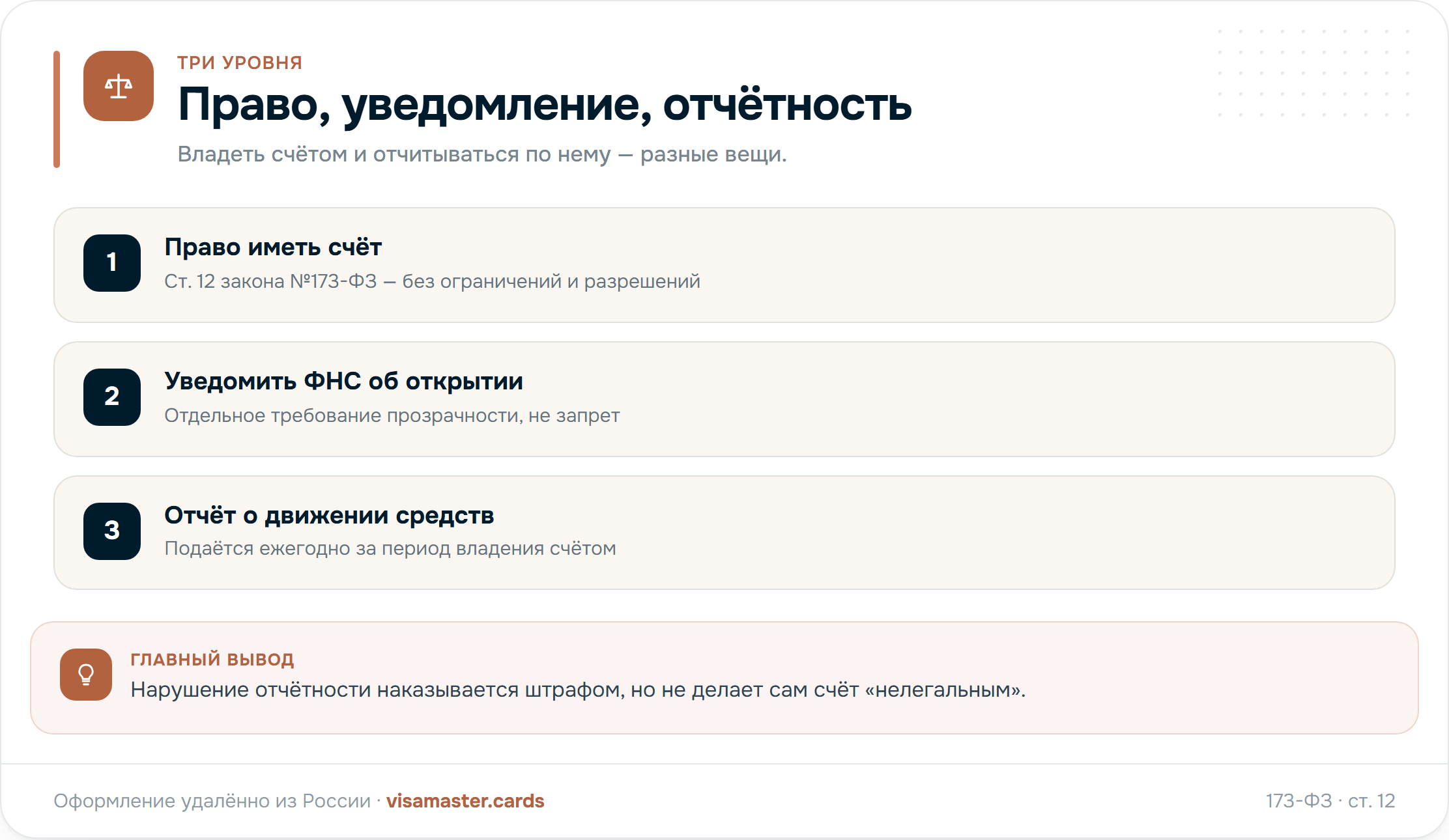

Три уровня регулирования зарубежного счёта

Путаница вокруг «легально ли это» чаще всего возникает от смешения трёх разных по природе вещей. Удобно разложить их по уровням: первый — само право иметь счёт, второй — обязанность о нём информировать, третий — правила по конкретным операциям на счёте.

Каждый уровень живёт по своим правилам и имеет свою «цену» за нарушение. Первый уровень — право открыть и иметь счёт — закон не обставляет условиями вообще. Второй уровень — обязанность уведомить ФНС об открытии счёта и подавать годовой отчёт о движении средств (ОДДС) — это требование прозрачности перед налоговой, подробно разобранное в статьях про уведомление ФНС и отчёт о движении средств. Третий уровень — закрытый перечень разрешённых зачислений на счёт резидента за рубежом (зарплата, проценты, страховые выплаты и другие операции из перечня закона) — ему посвящена отдельная статья про разрешённые зачисления. Здесь мы не пересказываем детали каждого уровня, а показываем, как они соотносятся друг с другом.

Что законно, а что просто наказывается штрафом

Самое частое заблуждение — считать, что раз за что-то штрафуют, значит, это «нелегально» в смысле запрета. На деле почти все обязанности вокруг зарубежного счёта — это требования отчитаться, а не условия, при невыполнении которых счёт становится вне закона.

| Ситуация | Это запрещено законом? |

|---|---|

| Открыть и иметь счёт в иностранном банке | Нет — прямое право по ст. 12 173-ФЗ |

| Не уведомить ФНС об открытии счёта вовремя | Нет, но грозит штраф |

| Пропустить срок подачи годового отчёта (ОДДС) | Нет, но грозит штраф |

| Иметь такой счёт, будучи на госдолжности из перечня 79-ФЗ | Да — прямой запрет |

Разница принципиальна. Пропущенное уведомление или отчёт — это административное нарушение со своей санкцией, детально разобранной в статье про штрафы за зарубежный счёт. Но штраф за неуведомление не «аннулирует» задним числом сам факт легального владения счётом — это разные правовые последствия за разные действия.

Кому иметь зарубежный счёт запрещено законом

Из общего правила «резидент имеет право» есть одно чёткое исключение. Закон №79-ФЗ от 07.05.2013 прямо запрещает иметь счета и вклады в иностранных банках, а также владеть иностранными финансовыми инструментами определённой узкой категории лиц: отдельным госслужащим, лицам на некоторых государственных должностях и руководителям ряда государственных организаций. Санкция за нарушение для этой категории — не штраф, а досрочное прекращение полномочий или увольнение в связи с утратой доверия. В 2025–2026 годах в закон вносились точечные уточнения по отдельным категориям — сама конструкция запрета при этом не менялась.

Для абсолютного большинства читателей этот раздел — просто закрытая тема: если вы не входите в перечень должностей из 79-ФЗ, запрет к вам не относится, и можно спокойно возвращаться к первому уровню — праву иметь счёт без ограничений.

От штрафа до уголовной статьи — большая дистанция

Ещё один источник тревоги — мысль «а вдруг за это посадят». Здесь полезно увидеть реальный масштаб. Административная ответственность за нарушения по зарубежному счёту — это штрафы по ст. 15.25 КоАП РФ, чаще всего фиксированные и небольшие суммы за просрочку уведомления или отчёта (детали — в статье про штрафы).

Уголовная статья — ст. 193 УК РФ «уклонение от репатриации денежных средств» — устроена совершенно иначе и адресована прежде всего бизнесу: компаниям и предпринимателям, не вернувшим в Россию валютную выручку по внешнеторговым контрактам. Пороговые суммы там немаленькие — крупный размер от 100 млн рублей, особо крупный от 150 млн рублей. Плюс с 1 апреля 2020 года уголовное дело по этой статье можно возбудить, только если резидента уже привлекали к административной ответственности по ст. 15.25 КоАП за то же деяние. Путь от бытовой личной карты для оплаты подписок и поездок до уголовной статьи практически исключён — это разные правовые миры.

Как менялись лимиты на переводы за рубеж

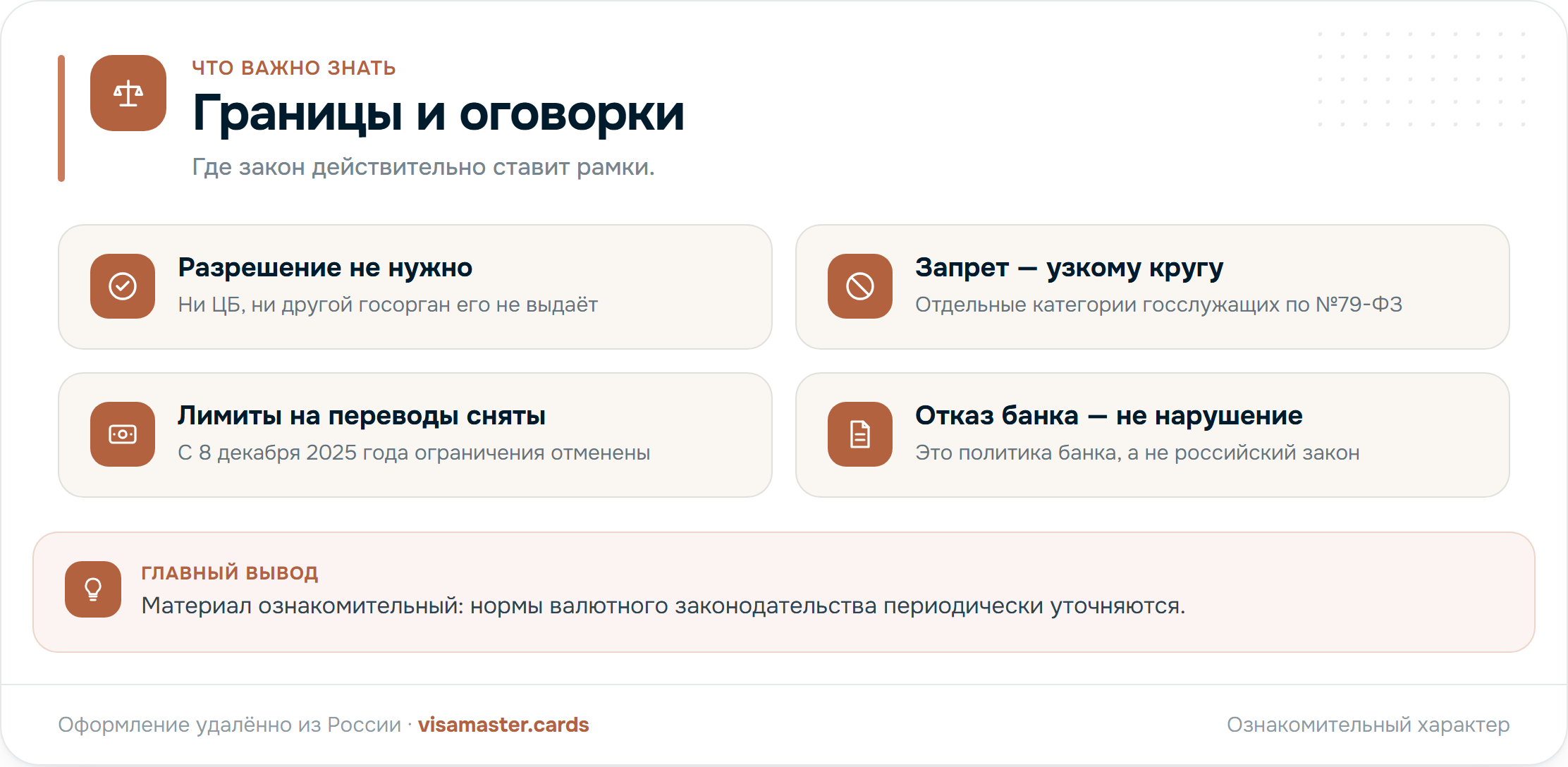

Отдельно стоит развести право иметь счёт и операционные ограничения на переводы — их часто путают, хотя это разные вещи. С 2022 года действовали временные лимиты Банка России на переводы средств за рубеж: изначально с ограничением по сумме в месяц, впоследствии периодически смягчавшиеся. Право резидента открыть и иметь счёт эти лимиты ни разу не затрагивали — ограничивалась только операция перевода, а не сам факт владения счётом.

Развязка этой истории обнадёживающая: с 8 декабря 2025 года Банк России полностью отменил лимиты на переводы иностранной валюты за рубеж для граждан России. Официальная формулировка регулятора — отмена «ранее установленных лимитов на переводы иностранной валюты за рубеж для граждан России и физических лиц-нерезидентов из дружественных стран». Отдельно стоит отметить: ограничения по-прежнему сохраняются для неработающих нерезидентов из недружественных государств, а для работающих — переводы допускаются в размере зарплаты; эти правила регулярно продлеваются полугодовыми траншами. Но к обычному российскому гражданину-резиденту, о котором эта статья, эта категория ограничений отношения не имеет.

Отказ банка — не то же самое, что нарушение закона

Последняя и важная развилка — между российским регулированием и решениями конкретных иностранных банков. Если какой-то банк отказывает клиенту с российским гражданством в открытии счёта или обслуживании карты, это решение его собственной риск-политики и требований его юрисдикции — а не следствие российского валютного законодательства и тем более не признак того, что сама карта «незаконна». Это вопрос выбора конкретного банка и страны, который решается подбором подходящей юрисдикции, а не вопрос легальности как таковой.

Что это значит на практике

Если свести всю правовую карту к одному выводу: иметь карту иностранного банка легально резиденту России по умолчанию, без чьего-либо разрешения, и это право не приостанавливалось за последние годы турбулентности — менялись только операционные лимиты на переводы, а с декабря 2025 года и они сняты для граждан России. Дальше начинаются уже не вопросы «можно ли», а вопросы аккуратности: вовремя уведомить ФНС, не забыть про годовой отчёт и следить, что зачисляется на счёт. Все три темы подробно разобраны в отдельных статьях блога, а общая картина обязанностей собрана в материале зарубежная карта и налоги.

Если вы оформляете карту через VisaMaster Cards, мы подсказываем, какие шаги идут дальше после получения карты — включая уведомление ФНС и отчётность, — чтобы соблюдать требования законодательства без лишней тревоги. Подобрать карту под задачу можно в каталоге, а по вопросам легальности и отчётности — написать в Telegram, консультация бесплатна.

Частые вопросы

Легально ли вообще иметь счёт или карту иностранного банка?

Да. По статье 12 закона №173-ФЗ «О валютном регулировании и валютном контроле» резиденты России открывают счета в иностранных банках без ограничений — это прямое право, а не серая схема. Специального разрешения для этого не требуется.

Нужно ли получать разрешение Центробанка или другого госоргана, чтобы открыть счёт за рубежом?

Нет. Закон прямо говорит, что счета в банках за пределами России открываются без ограничений, то есть без предварительного разрешения ЦБ или иного государственного органа.

Чем «легально владеть счётом» отличается от «обязан уведомлять и отчитываться»?

Это два разных уровня регулирования. Право иметь счёт закон не ставит ни под какие условия. А обязанность уведомить ФНС об открытии счёта и подавать годовой отчёт о движении средств — отдельное требование прозрачности. Его нарушение наказывается штрафом, но не делает сам счёт «нелегальным».

Кому законом прямо запрещено иметь счёт в иностранном банке?

Узкому кругу лиц — по закону №79-ФЗ это отдельные категории госслужащих, лица на некоторых государственных должностях и руководители ряда государственных организаций. Для подавляющего большинства граждан этот запрет не применяется.

Грозит ли уголовная ответственность за обычную зарубежную карту?

Практически нет. Статья 193 УК РФ адресована прежде всего компаниям, не вернувшим валютную выручку по внешнеторговым контрактам, а пороги там — от 100 млн рублей. К тому же с 2020 года уголовное дело возможно только после того, как резидента уже привлекли к административной ответственности за то же нарушение.

Правда ли, что с декабря 2025 года сняли лимиты на переводы за рубеж?

Да, с 8 декабря 2025 года Банк России полностью отменил ранее действовавшие лимиты на переводы иностранной валюты за рубеж для граждан России. Это ограничение на операции, а не на само право иметь счёт — оно не приостанавливалось ни разу.

Если иностранный банк отказал в открытии счёта, это нарушение российского закона?

Нет. Решение конкретного банка обслуживать клиента с гражданством РФ — это его собственная политика и требования его юрисдикции, а не вопрос российского валютного законодательства. Право иметь счёт от этого не меняется.

Помогает ли VisaMaster Cards соблюдать эти требования?

Да, мы подсказываем, какие шаги нужны после оформления карты — уведомление ФНС, отчётность — и помогаем с документами. При этом мы сервис-содействие, а не банк и не юридическая консультация, и не даём формальных гарантий.

Не знаете, какую карту выбрать?

Расскажите о задаче, и консультант подберёт карту под ваши платежи, подскажет по срокам и документам.