Разрешённые и запрещённые зачисления на зарубежный счёт

Какие зачисления на зарубежный счёт разрешены валютному резиденту, а какие могут считаться незаконной операцией со штрафом 20–40%. Как пользоваться картой безопасно.

Max

Max

Содержание 6

В теме зарубежного счёта уведомление и годовой отчёт — это про информирование налоговой. Но есть отдельный, гораздо более недооценённый пласт правил: какие зачисления на счёт вообще разрешены. Именно здесь скрыт главный финансовый риск всей темы, потому что штраф считается не фиксированной суммой, а долей от операции. Разберём, что разрешено, что требует внимания и как пользоваться картой спокойно.

Сразу оговорка: материал носит ознакомительный характер и не заменяет налоговую консультацию. Перечень разрешённых операций установлен законом и периодически меняется — конкретную нетиповую операцию безопаснее сверить с актуальной редакцией требований или с консультантом до того, как деньги поступят на счёт. Сервис VisaMaster Cards (ИП Герасимова Е. А.) помогает оформить карту и разобраться с отчётностью, но не является банком или налоговым консультантом.

В чём суть ограничения

На счёт валютного резидента в иностранном банке закон разрешает зачислять не любые средства, а только операции, которые входят в установленный перечень разрешённых. Если по счёту проходит зачисление, которое не относится к разрешённым, такую операцию могут квалифицировать как незаконную валютную операцию.

И вот здесь принципиальное отличие от остальных обязанностей: по незаконной валютной операции предусмотрен штраф ориентировочно 20–40% от суммы самой операции. Не фиксированная тысяча-другая, как за просрочку уведомления, а доля от прошедшей суммы. На крупных поступлениях это может оказаться весомее всех остальных штрафов темы, вместе взятых. Полная картина обязанностей — в обзорной статье зарубежная карта и налоги.

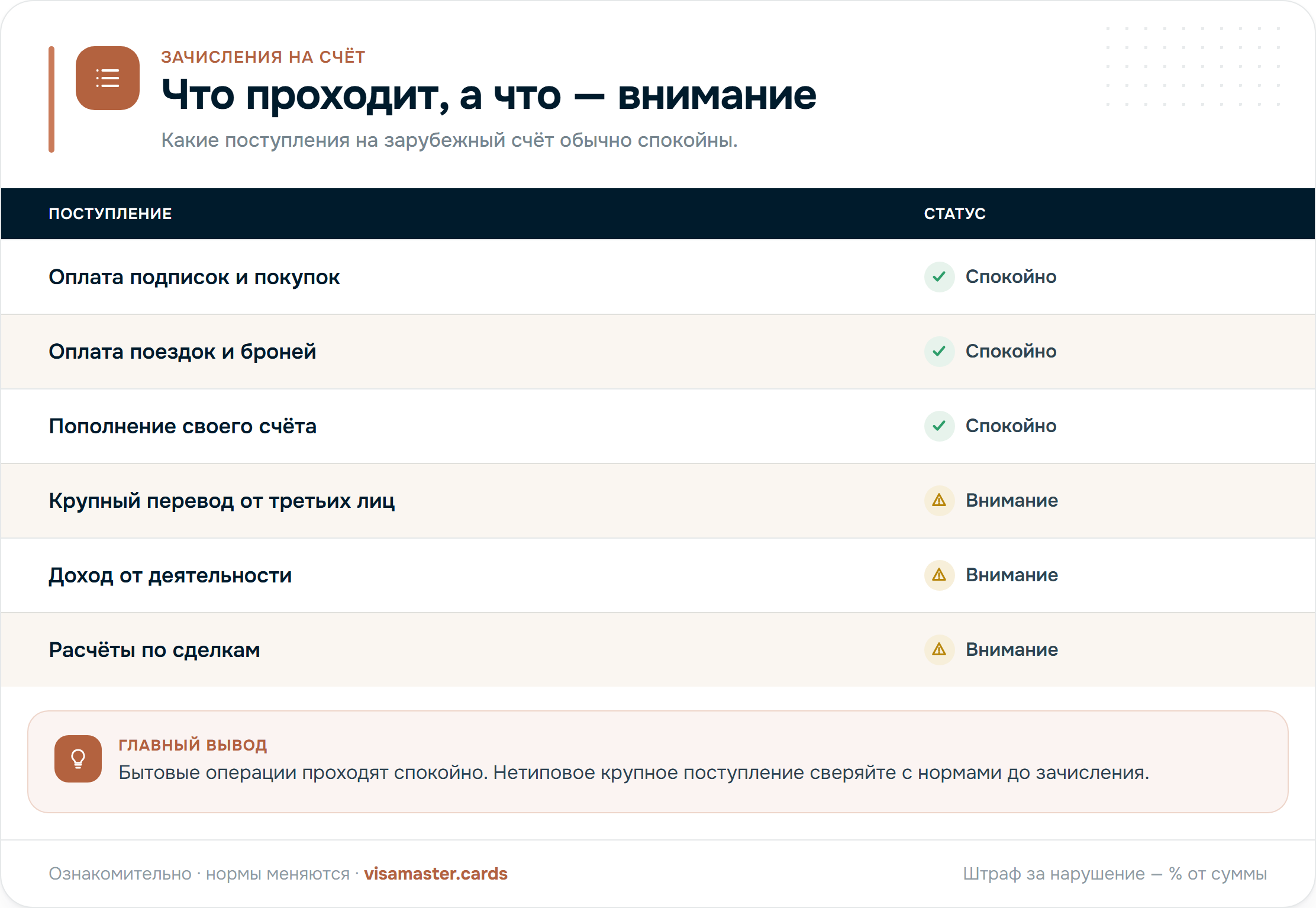

Что обычно не вызывает вопросов

Сразу снимем лишнюю тревогу: для большинства бытовых сценариев тема не превращается в проблему. Обычно спокойно проходят:

- оплата подписок, покупок и услуг картой — это списания, а не зачисления;

- оплата поездок — бронирование, билеты, гостиницы;

- аккуратное пополнение собственного счёта понятными каналами — перевод себе же.

То есть если вы используете карту так, как её используют большинство людей — платите за подписки, путешествия и покупки, а счёт пополняете прозрачными способами, — повод для беспокойства минимален.

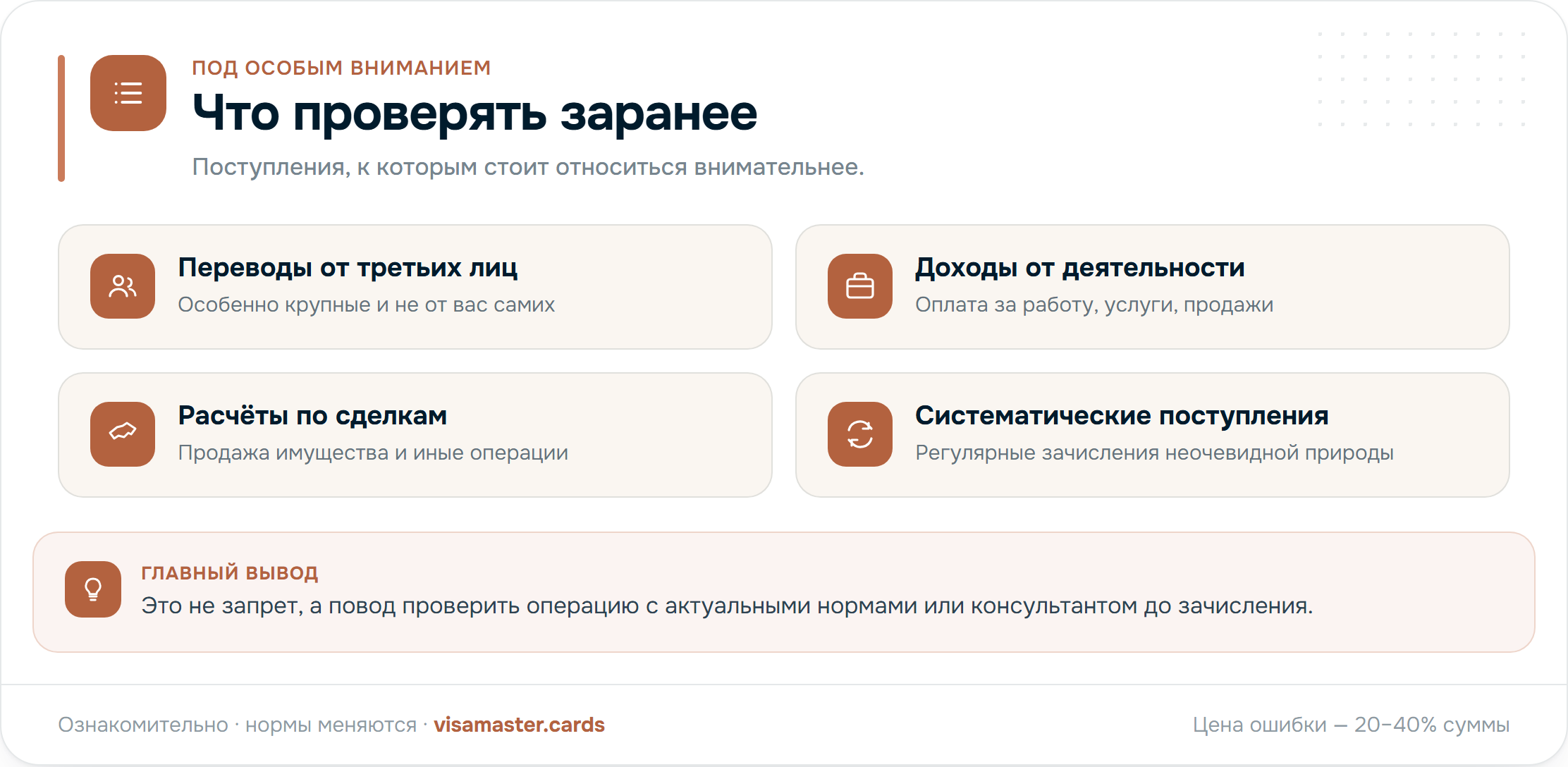

Что требует внимания

Осторожнее стоит относиться к нетипичным поступлениям, особенно крупным:

- крупные переводы от третьих лиц — не от вас самих;

- доходы от деятельности — оплата за работу, услуги, продажи;

- расчёты по сделкам — продажа имущества, иные операции;

- систематические поступления неочевидной природы.

Именно потому, что цена ошибки измеряется процентами от суммы, к таким операциям стоит относиться внимательнее. Это не значит, что они запрещены — многие из них могут быть разрешены, но конкретику нужно проверять заранее. Например, приём оплаты от иностранных заказчиков — отдельная тема со своими правилами, она разобрана в материале зарубежная карта для фрилансера.

Как пользоваться счётом безопасно

Несколько практических ориентиров, которые снимают большую часть риска:

- Используйте счёт как личный инструмент для оплаты и собственных пополнений, а не как транзитную площадку для чужих денег.

- Документируйте поступления. Чем понятнее природа и источник зачисления, тем меньше вопросов. Прозрачные каналы пополнения разобраны в статье чем пополнить иностранную карту.

- Проверяйте нетиповое заранее. Если природа крупного поступления неочевидна, проясните её до зачисления.

- Не выстраивайте сомнительных схем. При крупных и систематических нарушениях последствия могут не ограничиваться административным штрафом.

Почему это важнее, чем кажется

Уведомление просрочил — заплатил пару тысяч и закрыл вопрос. С незаконной валютной операцией иначе: санкция привязана к сумме, и на большом переводе она ощутима. Поэтому из всей налоговой темы зарубежного счёта именно контроль зачислений заслуживает самого внимательного отношения — не паники, а аккуратности.

Хорошая новость в том, что для повседневного использования карты — оплаты сервисов, поездок и покупок — всё это остаётся фоном. Достаточно относиться к счёту как к понятному личному инструменту и проверять только то, что выбивается из бытовых сценариев. Полный разбор санкций — в статье штрафы за зарубежный счёт, а подобрать карту под задачу можно в каталоге.

Остались вопросы по конкретной операции — это как раз случай, когда стоит свериться с консультантом. По оформлению и отчётности напишите в Telegram, консультация бесплатна.

Частые вопросы

Любые ли деньги можно зачислять на зарубежный счёт?

Нет. На счёт валютного резидента в иностранном банке закон разрешает зачислять не любые средства, а операции из установленного перечня разрешённых. Зачисление вне перечня могут квалифицировать как незаконную валютную операцию.

Чем грозит незаконная валютная операция?

По незаконной валютной операции предусмотрен штраф ориентировочно 20–40% от суммы самой операции. Это доля от прошедшей суммы, а не фиксированный штраф, поэтому на крупных поступлениях санкция может быть весомой.

Опасно ли оплачивать картой подписки и покупки?

Нет. Для большинства бытовых сценариев — оплата подписок, покупок, поездок и аккуратное пополнение собственного счёта понятными каналами — вопрос обычно не превращается в проблему. Риск связан с нетипичными поступлениями.

Какие поступления требуют особого внимания?

Крупные переводы от третьих лиц, доходы от деятельности и расчёты по сделкам. К таким поступлениям стоит относиться внимательнее и заранее сверять их с актуальным перечнем разрешённых операций или с консультантом до того, как деньги поступят.

Можно ли переводить деньги с российского счёта на свой зарубежный?

Перевод собственных средств на свой счёт понятными каналами — распространённый бытовой сценарий. Но конкретные условия зависят от вида операции и актуальных норм, поэтому нетиповые переводы безопаснее проверять заранее.

Где посмотреть актуальный перечень разрешённых зачислений?

Перечень установлен валютным законодательством и периодически меняется. Опираться нужно на актуальную редакцию требований, а конкретную нетиповую операцию безопаснее обсудить с налоговым консультантом до её проведения.

Не знаете, какую карту выбрать?

Расскажите о задаче, и консультант подберёт карту под ваши платежи, подскажет по срокам и документам.