Банк закрыл счёт или карту: что делать и как вернуть деньги

Иностранный банк закрыл счёт: почему это происходит, куда девается остаток, как вывести деньги, что подать в ФНС за месяц и как быстро вернуть платёжный доступ.

Max

Max

Содержание 12

- Карта, счёт и договор — три разные вещи

- Лестница из трёх ступеней: почти всё заканчивается на первой

- Банк смотрит на операции, а не на паспорт

- Самая частая причина скучна: брошенный счёт

- Протокол на пять шагов, если счёт всё-таки закрыт

- Забрать остаток: перевод по реквизитам, а не «с карты на карту»

- Месяц на ФНС — та самая слепая зона

- Если банк молчит: претензия и финансовый примиритель

- План Б: вторая карта — это страховка, а не паника

- Что в этой ситуации берём на себя мы

- Итог: редкий случай с понятным протоколом

- Частые вопросы

Письмо из банка с формулировкой «договор счёта расторгается» читается как приговор. Первая мысль почти у всех одна: деньги пропали. Это неправда — и хорошо бы узнать об этом до бессонной ночи, а не после. Закрытие счёта — редкий сценарий, у него почти всегда есть понятная причина, а остаток никуда не девается: он ваш и возвращается вам. Разберём спокойно и по порядку: что на самом деле происходит, на какой ступени всё ещё можно развернуть, как забрать деньги, что нужно успеть подать в ФНС за месяц и за сколько дней возвращается платёжный доступ.

Карта, счёт и договор — три разные вещи

Половина паники живёт на смешении понятий. Разложим их:

- Карта — ключ к счёту, пластиковый или виртуальный. Её можно заблокировать, потерять, у неё истекает срок. Ничего из этого не трогает деньги: блокировка карты не закрывает счёт, средства остаются на месте, карта перевыпускается. Нагляднее всего это видно на сроке действия: у карт в каталоге он 3–5 лет, и когда срок выходит, меняется пластик, а не счёт.

- Счёт — место, где лежат деньги. Он живёт отдельно от карты и переживает любую из них.

- Договор — отношения с банком. Именно его банк может расторгнуть, и именно это называют «закрытием счёта».

Держите эту рамку в голове до конца статьи: меняется канал доступа к деньгам, а не право на них. Всё остальное — про то, как этот канал восстановить быстро и без потерь.

Лестница из трёх ступеней: почти всё заканчивается на первой

Закрытие счёта не сваливается внезапно. Это верхняя ступень лестницы, и подавляющее большинство историй выше первой не поднимается.

Первая ступень — запрос документов. Банк видит операцию, которая не ложится в ваш профиль, и просит объяснить: источник средств, назначение платежа, подтверждения. Это не обвинение, а рутина комплаенса. Развёрнутый письменный ответ с приложениями снимает вопрос — и на этом всё заканчивается.

Вторая ступень — приостановка операций. Банк ограничивает исходящие платежи, пока ждёт ответа. Деньги при этом на месте, счёт жив, карта никуда не делась.

Третья ступень — закрытие счёта. До неё доходит в основном тогда, когда клиент на запрос не ответил вовсе или ответ не снял вопросов. Отсюда главный практический вывод — скучный, но работающий: не игнорируйте письма банка. Молчание — самая частая причина, по которой управляемая ситуация становится неуправляемой.

Банк смотрит на операции, а не на паспорт

Распространённый страх — «нерезидентов отключают оптом». Международные стандарты прямо против такого подхода. FATF в обновлённом Guidance on Financial Inclusion (июнь 2025) фиксирует: «Wholesale de-risking is contrary to the RBA and contributes to broader financial exclusion» — оптовое отключение целых категорий клиентов противоречит риск-ориентированному подходу. Рекомендации FATF требуют прекращать отношения с клиентом только case-by-case, когда риск нельзя снизить иначе. Более того, в феврале 2025 FATF пересмотрел Рекомендацию 1: термин commensurate заменён на proportionate, страны обязаны допускать упрощённые меры при низком риске, а дистанционное (non-face-to-face) обслуживание больше не считается автоматически высокорисковым.

Что это значит практически: банк обязан смотреть на конкретные операции, а не на строку в паспорте. Аргументированный диалог работает, а сам факт того, что карта оформлена легально и дистанционно, красным флагом для банка не является.

А вот что вопросы действительно вызывает:

| Триггер | Как это выглядит для банка |

|---|---|

| Транзит | Деньги пришли — и сразу ушли, счёт как перевалочный пункт |

| Поток P2P-зачислений | Множество входящих переводов от разных людей |

| Криптосхемы | Операции, завязанные на обмен и вывод криптовалюты |

| Нетипичная активность | Обороты, не бьющиеся с заявленным профилем клиента |

Ни один пункт не про «россиянина с картой» — все про поведение по счёту. Отсюда и профилактика: платежи должны быть объяснимыми, а пополнения — соответствовать разрешённым основаниям зачислений. И держите под рукой подтверждения по крупным зачислениям: банк спрашивает не про все операции подряд, а как раз про те, к которым у вас, скорее всего, документы и так есть.

Самая частая причина скучна: брошенный счёт

Не комплаенс и не подозрения, а обычная неактивность. У карт нерезидентов почти всегда есть плата за обслуживание, и списывается она сама — независимо от того, помните вы про карту или нет. Разброс по каталогу большой: киргизская Visa Gold — 20 $ в год, армянская Mastercard Standard — 40 000 драмов за два года плюс минимальный остаток 10 €/$, карта ближнего зарубежья — 10 $ в год со второго года, а турецкая Mastercard обслуживается бесплатно.

Дальше арифметика простая. Брошенный счёт с нулевым остатком уходит в минус по этой комиссии, копит задолженность, попадает в категорию «спящих» — и банк вправе закрыть его по условиям договора. Порог неактивности у каждого банка свой и прописан в договоре; в обзорах по Армении встречается ориентир около 14 месяцев без операций — это пример практики, а не универсальная норма.

Лечится всё до обидного просто: держите небольшой положительный баланс, чтобы комиссии было с чего списаться, и совершайте хотя бы одну операцию раз в квартал — любую, хоть оплату подписки на пару долларов. Такая гигиена стоит нескольких минут в год и снимает самую массовую причину закрытия счетов.

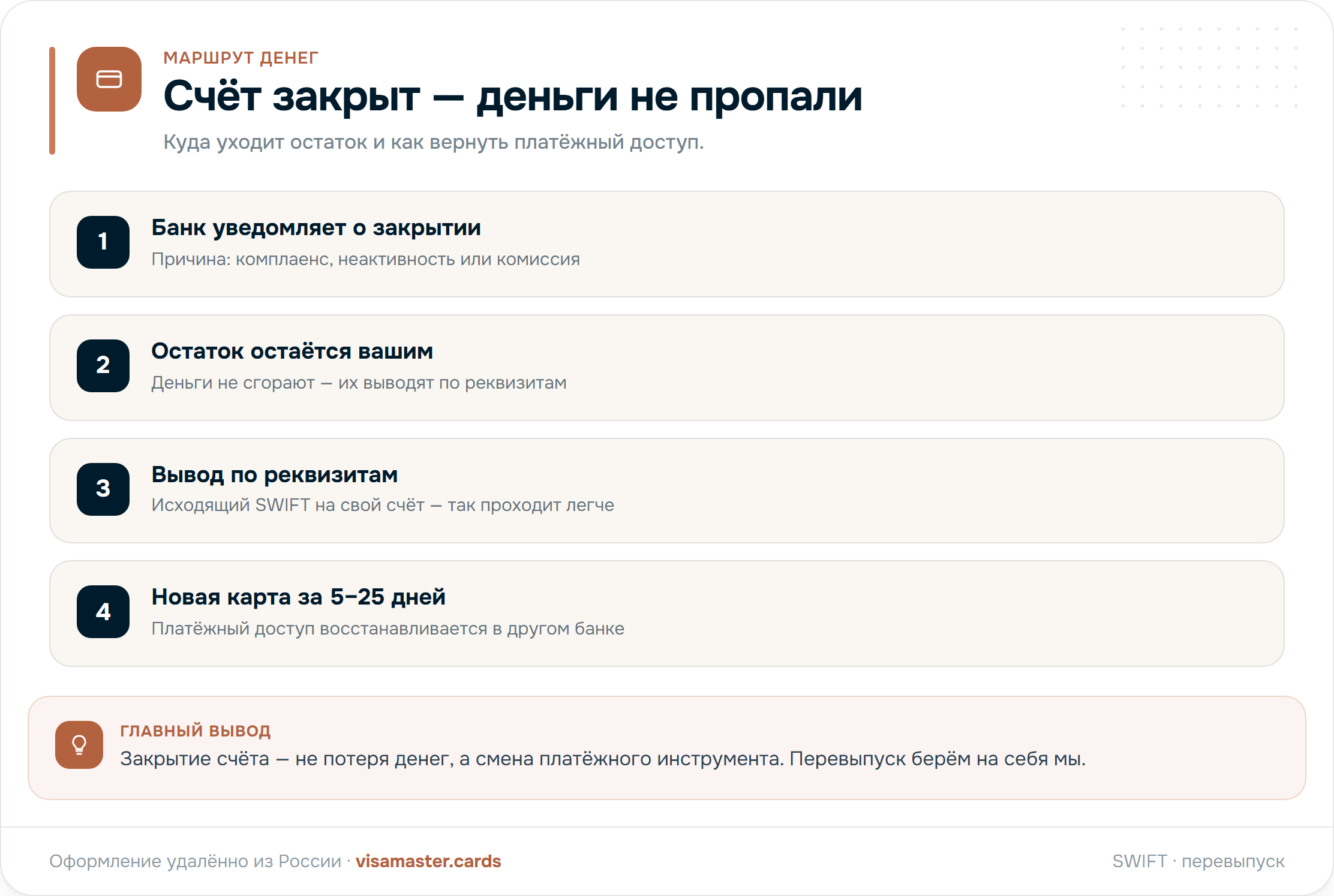

Протокол на пять шагов, если счёт всё-таки закрыт

Сценарий редкий, но план пусть будет. Порядок действий такой.

- Письменно запросите у банка причину и порядок возврата остатка. Именно письменно и именно в банк: это фиксирует дату обращения и запускает процедуру.

- Соберите документы по источнику средств. Стандартный набор: подтверждение дохода (справка о доходах, трудовой контракт), выписки из других банков — если деньги пришли с ваших же счетов, договоры-основания (купли-продажи, дарения, займа) вместе с документами об их исполнении (акты, инвойсы, чеки), плюс письменное объяснение сути операций.

- Выведите остаток исходящим переводом на счёт в России или на другой свой счёт.

- Уведомите ФНС в течение месяца и одновременно подайте отчёт о движении средств.

- Оформите карту в другой юрисдикции — платёжный доступ восстанавливается за считаные недели.

Ключевые здесь — шаги 3 и 4: первый возвращает деньги, второй закрывает формальности перед российской налоговой. Разберём оба.

Забрать остаток: перевод по реквизитам, а не «с карты на карту»

Главная техническая деталь: прямой перевод с карты на карту обратно в Россию не работает — ограничение платёжных систем симметрично. Остаток выводится банковским переводом по реквизитам: срок обычно 1–5 рабочих дней, стоимость складывается из комиссий банка-отправителя, банков-посредников и банка-получателя. Механика та же, что во входящем SWIFT-переводе, только в обратную сторону; практические нюансы разобраны в статье о том, как вывести деньги с зарубежной карты в Россию. Проще всего проходит перевод на собственный счёт в России: совпадение имени отправителя и получателя снимает у банков половину вопросов.

Отсюда неочевидный, но важный вывод: карту с поддержкой исходящего SWIFT логично выбирать заранее. Тогда «эвакуация» остатка при любом сценарии — вопрос нескольких дней, а не отдельного квеста. Это одна из тех характеристик, которые в спокойное время кажутся необязательными, а в нужный момент решают всё.

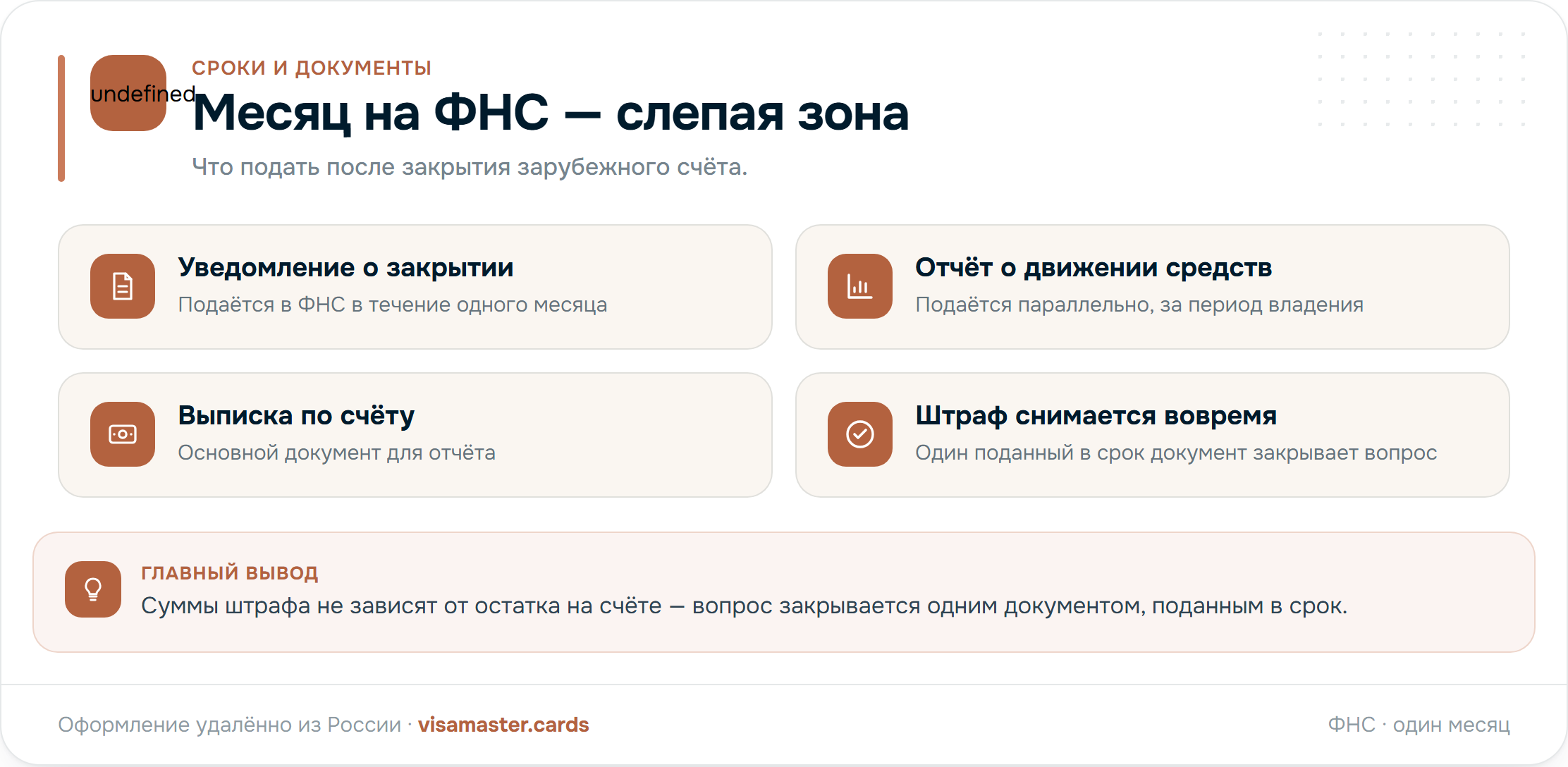

Месяц на ФНС — та самая слепая зона

Здесь ошибаются чаще, чем где бы то ни было, и обиднее всего.

По ч. 2 ст. 12 ФЗ-173 резидент обязан уведомить налоговую о закрытии зарубежного счёта в течение одного месяца со дня закрытия: форма КНД 1120107, подаётся через личный кабинет налогоплательщика. Порядок тот же, что при открытии счёта, — меняется только тип события; сама процедура разобрана в статье про уведомление ФНС об открытии зарубежного счёта.

И вторая половина, о которой забывают. Обычный срок отчёта о движении средств — до 1 июня года, следующего за отчётным (Постановление Правительства РФ № 1365 от 12.12.2015). Но если счёт закрыт в течение года, ОДС за период с 1 января по дату закрытия подаётся вместе с уведомлением о закрытии — то есть не позднее месяца со дня закрытия. Человек по привычке ждёт июня, а срок уже прошёл. Как заполняется сам отчёт — в материале про отчёт о движении средств.

| Нарушение по ст. 15.25 КоАП РФ | Штраф |

|---|---|

| Уведомление подано с нарушением срока или не по форме | 1 000–1 500 ₽ |

| Уведомление не подано вовсе | 4 000–5 000 ₽ |

Суммы небольшие и от размера остатка на счёте не зависят. Но платить их не за что: вся «вина» здесь — в пропущенной дате, и снимает её один вовремя отправленный документ. Полный разбор санкций — в статье про штрафы за зарубежный счёт. Материал носит ознакомительный характер: нормы и формы отчётности со временем меняются, актуальные — на сайте ФНС.

Если банк молчит: претензия и финансовый примиритель

Ощущение бесправия — самое неприятное в этой истории и совершенно необоснованное. Порядок эскалации простой: сначала письменная претензия в сам банк, и только потом внешняя инстанция.

В Армении такая инстанция есть и работает бесплатно: Офис Примирителя финансовой системы (fsm.am), учреждённый Центральным банком РА, рассматривает имущественные споры физлиц с финансовыми организациями. Важная деталь: банки Армении подписали соглашение не оспаривать решения примирителя по требованиям на сумму до 250 000 драмов (или эквивалент в валюте). Контакты: Ереван, ул. Хоренаци 15, бизнес-центр «Элит Плаза», 7-й этаж; +374 60 70-11-11; info@fsm.am.

То есть у клиента-нерезидента есть работающий досудебный механизм — без адвокатов, поездок и пошлин.

План Б: вторая карта — это страховка, а не паника

Самый недооценённый ход — оформить вторую карту в другой юрисдикции заранее, пока ничего не случилось. Тогда сбой у одного банка означает не простой, а переключение. Сроки выпуска по каталогу VisaMaster Cards:

| Юрисдикция | Стандартный выпуск | Экспресс |

|---|---|---|

| СНГ | 10 дней | 5 дней (+10 000 ₽) |

| Киргизия | 14 дней | 7 дней (+5 000 ₽) |

| Армения | 17–25 дней | — |

| Турция | 21 день | — |

Итого даже в худшем сценарии речь о 5–25 днях, а не о месяцах: самый быстрый путь — экспресс по СНГ, самый долгий — армянские тарифы. А со второй картой, оформленной заранее, пауза исчезает вовсе. Какую страну выбрать под свою задачу, разобрано в статье в какой стране оформить карту, а детали двух самых востребованных юрисдикций — на страницах Киргизия и Армения.

Что в этой ситуации берём на себя мы

VisaMaster Cards (ИП Герасимова Е. А.) — сервис-содействие, а не банк. Мы не открываем счета и не принимаем решений за банк-эмитента: эту оговорку честнее сказать сразу. Но всё, что можно сделать на стороне клиента, мы делаем сами:

- помогаем сформулировать письменный ответ на комплаенс-запрос и собрать корректный пакет документов по источнику средств — так, чтобы вопрос снялся на первой ступени;

- подсказываем, как вывести остаток по реквизитам и не потеряться в комиссиях посредников;

- подбираем новую юрисдикцию под ваш профиль платежей и сопровождаем перевыпуск — от анкеты до активации, дистанционно и без поездок;

- заранее подбираем карту с исходящим SWIFT, чтобы «план Б» существовал ещё до того, как понадобится.

Решение по счёту всегда остаётся за банком. Наша работа — сделать так, чтобы у банка не осталось вопросов, а у вас — простоя.

Итог: редкий случай с понятным протоколом

Закрытие счёта иностранным банком — решаемая ситуация, а не катастрофа. Деньги не сгорают: остаток принадлежит вам и уходит по реквизитам исходящим переводом за 1–5 рабочих дней. Причины почти всегда прозаические — неотвеченный комплаенс-запрос или брошенный счёт с долгом по плате за обслуживание, и обе снимаются заранее: отвечайте банку письменно и держите счёт живым. При закрытии не забудьте про месячный срок перед ФНС — уведомление и ОДС подаются вместе. А платёжный доступ восстанавливается за 5–25 дней, и это единственная часть, которую можно полностью переложить на нас. Подобрать карту под свою задачу можно в каталоге, а обсудить свою ситуацию — в Telegram, консультация бесплатна.

Частые вопросы

Если банк закрыл счёт, деньги пропадут?

Нет. Остаток на счёте принадлежит вам, а не банку: при расторжении договора он выдаётся владельцу или переводится по его указанию на другой счёт. Меняется только канал доступа — вместо карты остаток уходит банковским переводом по реквизитам. Поэтому первое действие — не паника, а письменный запрос в банк о причине закрытия и порядке возврата остатка: он фиксирует дату обращения и запускает процедуру.

Чем отличается блокировка карты от закрытия счёта?

Это разные вещи. Блокировка карты, её потеря или истечение срока действия не трогают счёт: деньги остаются на месте, а карта просто перевыпускается. Нагляднее всего это видно на сроке действия — у карт в каталоге он 3–5 лет, и когда срок выходит, меняется пластик, а не счёт. Закрытие счёта — это расторжение договора с банком, после которого остаток возвращается владельцу.

Из-за чего банки на самом деле закрывают счета нерезидентов?

Чаще всего не из-за гражданства, а из-за характера операций: транзит (деньги пришли — сразу ушли), поток входящих P2P-переводов от разных людей, криптосхемы, нетипичная для профиля активность. И, что недооценивают, из-за банальной неактивности с долгом по плате за обслуживание. Причём до закрытия дело доходит преимущественно тогда, когда клиент не ответил на запрос документов: сначала банк почти всегда спрашивает.

Как вывести остаток с закрытого зарубежного счёта в Россию?

Исходящим банковским переводом по реквизитам (SWIFT) — на свой счёт в российском банке или на другой свой счёт. Прямой перевод «с карты на карту» обратно в Россию не работает: ограничение платёжных систем симметрично. Срок обычно 1–5 рабочих дней, стоимость складывается из комиссий банка-отправителя, банков-посредников и банка-получателя. Проще всего проходит перевод на собственный счёт: совпадение имени отправителя и получателя снимает у банков половину вопросов.

Нужно ли что-то сообщать в налоговую при закрытии зарубежного счёта?

Да, и срок короткий. По ч. 2 ст. 12 ФЗ-173 резидент уведомляет ФНС о закрытии зарубежного счёта в течение одного месяца со дня закрытия — форма КНД 1120107, через личный кабинет налогоплательщика. Одновременно подаётся отчёт о движении средств за период с 1 января по дату закрытия: ждать привычного 1 июня в этом случае нельзя. Материал носит ознакомительный характер, нормы могут меняться.

Какой штраф, если не уведомить ФНС о закрытии счёта?

По ст. 15.25 КоАП РФ: 1 000–1 500 ₽, если уведомление подано с нарушением срока или не по установленной форме, и 4 000–5 000 ₽, если не подано вовсе. Суммы небольшие и от размера остатка на счёте не зависят. Но платить их не за что: вся «вина» здесь в пропущенной дате, и снимает её один вовремя отправленный документ.

Что делать, если банк не отвечает на претензию?

Порядок эскалации простой: сначала письменная претензия в сам банк, и только потом внешняя инстанция. В Армении работает бесплатный досудебный механизм — Офис Примирителя финансовой системы (fsm.am), учреждённый Центральным банком РА: он рассматривает имущественные споры физлиц с финансовыми организациями. Банки Армении подписали соглашение не оспаривать решения примирителя по требованиям на сумму до 250 000 драмов.

Сколько времени займёт оформить карту в другой юрисдикции?

От пяти дней до трёх с половиной недель. По каталогу VisaMaster Cards: СНГ — 10 дней (экспресс 5 дней, +10 000 ₽), Киргизия — 14 дней (экспресс 7 дней, +5 000 ₽), Армения — 17–25 дней, Турция — 21 день. VisaMaster Cards (ИП Герасимова Е. А.) — сервис-содействие, а не банк: мы подбираем юрисдикцию и сопровождаем оформление, решение по счёту всегда остаётся за банком-эмитентом.

Не знаете, какую карту выбрать?

Расскажите о задаче, и консультант подберёт карту под ваши платежи, подскажет по срокам и документам.