Max

Max

Содержание 11

- Деньги возвращают редко — значит, всё решается до оплаты

- Анатомия схемы: как устроен фейковый продавец

- Обещания, которых не бывает

- Главный разворот: дело не в предоплате, а в том, куда она уходит

- Десять минут проверки: пять бесплатных шагов

- Ваш паспорт дороже вашей предоплаты

- Что остаётся у вас на руках после оплаты

- Проверяем на практике — на себе

- Если деньги уже переведены

- Главное

- Частые вопросы

Спрос на зарубежные карты закономерно притянул на рынок тех, кто ничего не оформляет, а просто собирает предоплаты. Схема выглядит буднично: канал в Telegram, обещание «карта за 15 минут без документов и проверок», просьба перевести деньги на карту физлица — и тишина. Хорошая новость в том, что фейкового продавца видно заранее. Не по интуиции и не по «ощущению от переписки», а по формальным признакам, которые проверяются за десять минут по открытым государственным сервисам — бесплатно и до того, как вы что-то оплатили.

Это не страшилка, а инструкция. Разберём, как устроена типовая схема, каких обещаний легальный посредник физически не может дать, где проходит настоящая граница между нормальной предоплатой и разводом и что должно остаться у вас на руках после оплаты. VisaMaster Cards (ИП Герасимова Е. А.) — сервис-содействие, а не банк: мы не выпускаем карты, поэтому спокойно говорим о том, как проверять любого исполнителя на этом рынке, включая нас самих.

Деньги возвращают редко — значит, всё решается до оплаты

Начнём с цифры, которая объясняет логику всей статьи. По данным Банка России, за 2025 год со счетов клиентов без их добровольного согласия ушло 29,3 млрд рублей (годом ранее — 27,5 млрд). Количество таких операций выросло почти на треть, а средняя сумма одной — около 18 тысяч рублей: мошенничество мельчает и становится массовым. «Карта за 15 минут» с предоплатой в несколько тысяч рублей идеально ложится в этот средний чек — именно поэтому схема и живёт.

А вот ключевая цифра: банки вернули клиентам около 1,7 млрд рублей — 5,9% похищенного. Вывод из этого не «всё пропало», а вполне практический: возврат постфактум — исключение, а не правило. Значит, вся защита переносится на этап до перевода денег. И это неплохая новость: до оплаты ситуацию полностью контролируете вы, а все нужные проверки бесплатны.

Сразу и позитивный противовес. Рынок киберкриминала впервые сжимается: по данным МВД, в 2025 году в России зарегистрировано около 675 тысяч IT-преступлений — на 11,8% меньше, чем годом ранее. Дистанционные кражи снизились на 23,6%, дистанционное мошенничество — на 9%, а материальный ущерб упал до 189,5 млрд рублей с 205 млрд. Разнонаправленность со статистикой ЦБ объяснима: Банк России считает операции без согласия клиента внутри банковского периметра, а МВД — зарегистрированные преступления и ущерб по ним в целом. Общий вывод у обеих сводок один: схемы стали узнаваемыми, и базовые проверки работают. Их и разберём.

Анатомия схемы: как устроен фейковый продавец

О схеме с зарубежными картами предупреждали публично. В мае 2025 года член комитета Госдумы по информполитике Антон Немкин описал её так: злоумышленники рекламируют виртуальные зарубежные карты как способ «обойти ограничения», обещают быстрое оформление без проверок, иногда добавляют бонусы и кэшбэк. Просят минимум данных — имя, телефон, иногда паспорт. Затем выдают доступ к фейковому сайту или приложению с нарисованными балансом и транзакциями. Деньги на такую «карту» либо не зачисляются вовсе, либо сразу уходят мошенникам.

Разложим схему по шагам — так видно, на каком именно моменте можно было остановиться.

- Витрина. Свежий канал или сайт-одностраничник, созданный недавно, без реквизитов и без истории.

- Крючок. Обещание, которого не бывает: «без документов», «100% одобрение», «за 15 минут».

- Темп. Давление срочностью: «тариф до конца дня», «остался один слот».

- Касса. Перевод на карту физлица — без назначения платежа, без чека, без договора.

- Тишина. Фейковое приложение с нарисованным балансом, а следом — блокировка и удалённый аккаунт.

Ключевой элемент здесь не техника, а темп. Срочность нужна ровно затем, чтобы вы не успели задать ни одного вопроса про ИНН и оферту. Обратите внимание на закономерность: ни на одном шаге жертву не взламывают. Ей не подбирают пароль и не перехватывают SMS — она переводит деньги сама, потому что ей не за что зацепиться. Зацепиться, на самом деле, есть за что: просто проверку никто не сделал.

Обещания, которых не бывает

Самый быстрый фильтр — язык объявления. Есть фразы, которые легальный посредник физически не может произнести: решение о выпуске карты принимает банк, а не посредник, и проверку клиента (KYC) банк проводит обязательно.

| Обещание в рекламе | Почему так не бывает |

|---|---|

| «Без документов и проверок» | Банк обязан идентифицировать клиента. Карта без KYC — это не карта, а картинка |

| «Гарантируем 100% одобрение» | Решение принимает банк, и посредник им не распоряжается |

| «Карта за 15 минут» | Реальный срок — дни: нужен комплект документов и решение банка |

| «Обойдём любые ограничения» | Легальная услуга ничего не обходит, она помогает пройти обычную процедуру |

| «Оплата только на карту друга» | У реального исполнителя есть расчётный счёт и касса |

Смысл таблицы сводится к одной мысли: добросовестный посредник продаёт содействие, а не чудо. Он берёт на себя подготовку и проверку комплекта документов, коммуникацию с банком, помощь с активацией и первым пополнением — но не может пообещать за банк то, что решает банк. Как на самом деле выглядит процесс и какие документы нужны, подробно разобрано в статье как оформить зарубежную карту из России. И ещё одна деталь: само по себе владение картой иностранного банка законно — мы разбирали это в материале легально ли иметь карту иностранного банка. Никакой «серой схемы», которую нужно было бы обходить, здесь просто нет — и обещание «обойти» выдаёт мошенника с головой.

Главный разворот: дело не в предоплате, а в том, куда она уходит

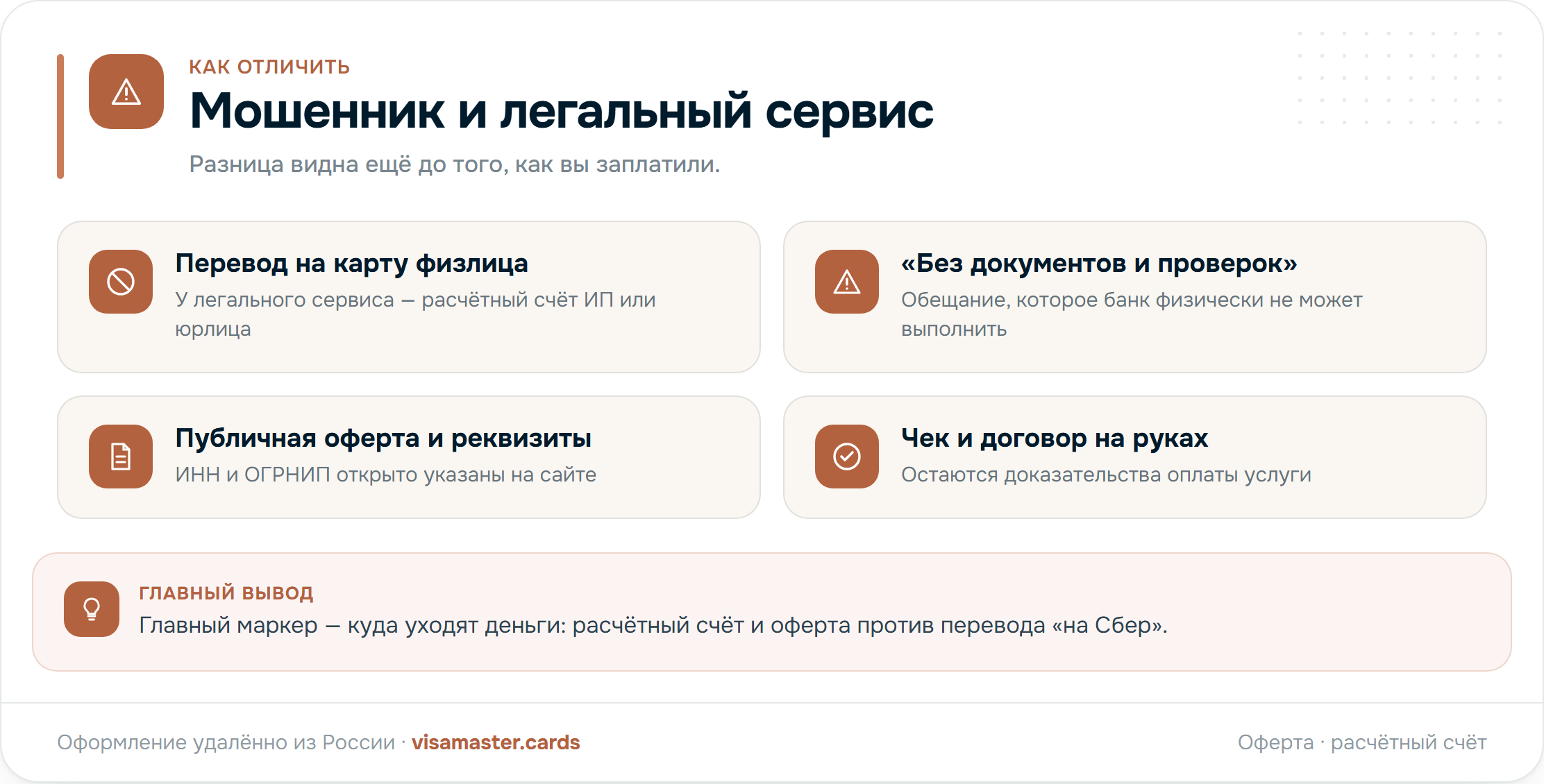

Массовый совет «никогда не платите вперёд» на этом рынке не работает. Предоплата за услуги содействия — нормальная практика, и честнее сказать прямо: в оферте VisaMaster Cards тоже указана 100% предоплата (п. 6.3). Граница между надёжным сервисом и мошенником проходит не по факту предоплаты, а по трём вопросам: на каком основании вы платите, куда уходят деньги и что получаете взамен.

Оплата по оферте на расчётный счёт. Публичная оферта — это полноценный договор. По ст. 435 и 437 ГК РФ она содержит все существенные условия и адресована любому, кто отзовётся, а по ст. 438 ГК РФ акцептом считается совершение действий по выполнению её условий — в том числе уплата суммы. То есть ваш платёж по оферте равен заключённому договору: подпись и печать ему не нужны, но исполнителя он обязывает. Нет опубликованной оферты с предметом, ценой, сроками и реквизитами — нет и договорных отношений, а значит, претензию предъявлять некому и не за что.

Перевод на карту физлица. В нём нет ни назначения платежа, ни привязки к услуге. Формально это подарок другу. Чарджбэка по p2p-переводу не существует, и доказать, что вы оплачивали услугу, нечем.

Есть и законодательный довод в пользу расчётного счёта. С 25 июля 2024 года по 369-ФЗ банки обязаны приостанавливать переводы на счета из базы ЦБ о мошеннических счетах (период охлаждения — два дня), а если банк всё же провёл перевод на счёт из этой базы, он обязан вернуть физлицу полную сумму в течение 30 дней после заявления. Но когда вы добровольно переводите деньги на карту физлица, которой в базе нет, механизм не срабатывает. Отсюда правило в одну строку: платить по оферте на расчётный счёт, а не на карту «менеджера».

Если свести всё к одному предложению: смотрите не на обещания, а на инфраструктуру. Оферта, реквизиты, расчётный счёт и касса — это то, что невозможно изобразить на скорую руку, и именно поэтому у мошенника этого никогда нет.

Десять минут проверки: пять бесплатных шагов

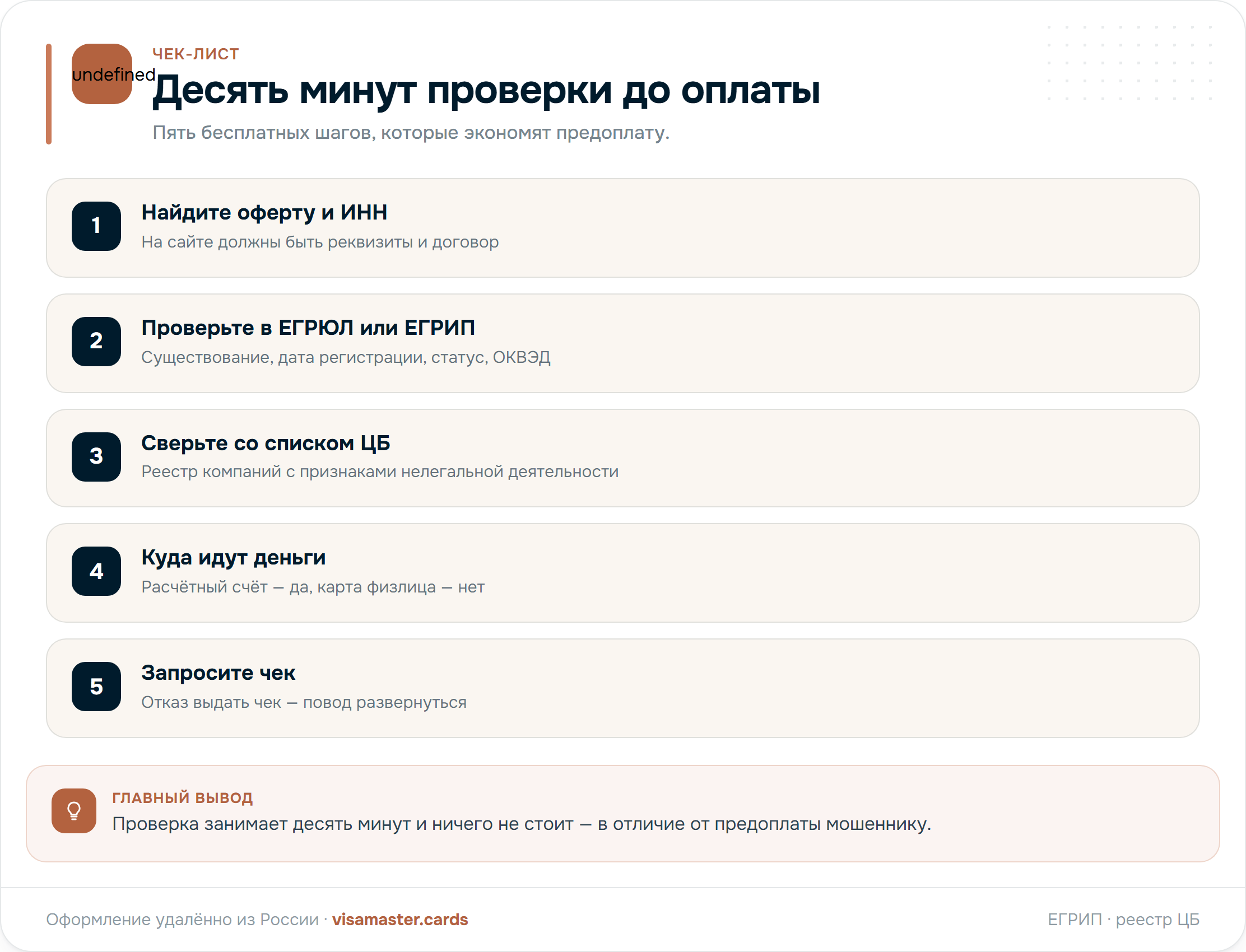

Теперь конкретика. Все проверки ниже бесплатны, делаются с телефона и занимают одну-две минуты каждая.

1. Спросите ИНН и ОГРН/ОГРНИП. Не «реквизиты для оплаты», а именно идентификаторы юрлица или ИП. Отказ, увиливание или «мы работаем как физлица, так дешевле» — на этом разговор можно заканчивать. У добросовестного сервиса ИНН и ОГРНИП открыто указаны в подвале сайта, в оферте и на странице реквизитов.

2. Пробейте ИНН в ЕГРЮЛ/ЕГРИП. Сервис ФНС «Предоставление сведений из ЕГРЮЛ/ЕГРИП» (egrul.nalog.ru) бесплатно выдаёт выписку по ИНН или ОГРН в виде PDF с усиленной квалифицированной электронной подписью — юридически она равна бумажной, данные обновляются ежедневно. Смотрите четыре вещи: существует ли ИП или юрлицо вообще, дату регистрации (вчерашняя — плохой знак), статус («действующее», а не «прекратил деятельность») и ОКВЭД. Отдельно сверьте ФИО или название с тем, кому вас просят платить. Общую картину дополняет сервис ФНС «Прозрачный бизнес» (pb.nalog.ru).

3. Проверьте контрагента в списке ЦБ. Банк России ежедневно обновляет публичный «Список компаний с выявленными признаками нелегальной деятельности на финансовом рынке» (cbr.ru/inside/warning-list/) — в нём уже более 26 тысяч записей. Честная оговорка: сервис-посредник, оказывающий информационно-консультационные услуги, банком не является и лицензии ЦБ не требует. Но он и не должен называть себя банком или платёжным сервисом — а если называет, то обязан быть в «Справочнике финансовых организаций» ЦБ.

4. Найдите и прочитайте оферту. Она должна быть опубликована на сайте, а не «прислана PDF-кой в личку». В ней обязаны быть предмет услуги, стоимость, сроки, порядок возврата и полные реквизиты исполнителя. Отдельно сверьте: совпадают ли реквизиты в оферте с теми, на которые вас просят платить. Классическая подмена договора выглядит именно так — присланный файл без реквизитов, а получатель платежа в нём другой.

5. Убедитесь, что вам пришлют кассовый чек. Это недооценённый маркер. По 54-ФЗ, если деньги на расчётный счёт ИП или юрлица поступают от физлица, применение ККТ обязательно: чек должен быть сформирован не позднее рабочего дня, следующего за днём поступления средств. Мошенник чек не пришлёт никогда — кассы у него просто нет.

Пять шагов, ни одного платного запроса. Если исполнитель проходит все пять, вы имеете дело с субъектом, у которого есть имя, налоговая история и ответственность. Если он спотыкается уже на первом — дальше можно не идти.

Ни один пункт не требует юридического образования или платных сервисов. Это тот минимум, который отделяет осознанную покупку услуги от перевода денег незнакомцу в мессенджере.

Ваш паспорт дороже вашей предоплаты

Отдельный риск, о котором вспоминают в последнюю очередь, — паспортные данные. В той же схеме, о которой предупреждали в Госдуме, украденные документы уходят дальше: на оформление кредитов и регистрацию на нелегальных площадках. Поэтому потерянная предоплата — не главная потеря: скан паспорта и селфи в чужих руках стоят дороже, а разбираться с последствиями придётся дольше.

Практическое правило: документы отправляются только после того, как возникли договорные отношения — то есть когда есть опубликованная оферта и понятный исполнитель с реквизитами. И ещё одна проверка в довесок. Сервис, который запрашивает паспорт, обрабатывает персональные данные и по 152-ФЗ обязан уведомить об этом Роскомнадзор. Публичный реестр операторов персональных данных (pd.rkn.gov.ru) содержит сведения примерно о 952 тысячах операторов, искать удобнее всего по ИНН. Отсутствие в реестре в связке с просьбой «скинь паспорт в личку прямо сейчас» — тревожный сигнал.

Что остаётся у вас на руках после оплаты

Самый честный способ сравнить два исхода — посмотреть, что лежит у клиента в папке через неделю после платежа.

| После оплаты | Добросовестный сервис | Фейковый продавец |

|---|---|---|

| Основание | Публичная оферта с реквизитами | Ничего |

| Платёж | Платёжное поручение и кассовый чек | P2P-перевод без назначения |

| Контрагент | ИП или юрлицо с ИНН в ЕГРИП | Удалённый аккаунт |

Разница не в эмоциях, а в доказательствах. Оферта, платёжное поручение с назначением платежа, реквизиты получателя (ИНН, ОГРНИП, банк, БИК, расчётный счёт) и кассовый чек — это готовый пакет для претензии, полиции или суда. Скриншот переписки с удалённым аккаунтом таким пакетом не является. По сути, вы платите не только за услугу, но и за то, чтобы у вас остались доказательства.

Проверяем на практике — на себе

Логично применить собственный чек-лист к себе. VisaMaster Cards — это ИП Герасимова Елена Александровна, ИНН 711306237406, ОГРНИП 323774600257865; работаем с 2023 года, офис — Москва, Новоданиловская наб., 12, БЦ DM Tower. Все эти данные вы можете прямо сейчас проверить на egrul.nalog.ru, не спрашивая нас.

Публичная оферта опубликована на сайте. В ней прямо назван предмет — информационно-консультационные услуги по содействию в оформлении карты иностранного банка, и там же зафиксировано, что исполнитель не является банком, не выпускает карты и не открывает счета, а гарантии выпуска не даёт, потому что решение принимает банк-партнёр. Оплата идёт на расчётный счёт исполнителя или через указанный в оферте агрегатор, а порядок возврата описан отдельно: если услуга не оказана в срок по вине исполнителя, деньги возвращаются в полном объёме. Да, предоплата стопроцентная — и именно поэтому выше мы так подробно разбирали настоящую границу: значение имеет не факт предоплаты, а оферта, расчётный счёт, чек и понятные условия возврата за ней.

Что берём на себя мы, а что остаётся за банком. Мы проверяем и готовим комплект документов под требования конкретного банка, ведём коммуникацию, помогаем с активацией, настройкой приложения и первым пополнением. Решение о выпуске карты принимает банк — и никакой добросовестный посредник не пообещает иначе. Подобрать продукт можно в каталоге карт, сравнить условия по странам — на страницах Армения и Киргизия, почитать живые впечатления клиентов — в разделе отзывы, а если не ясно, какая юрисдикция подходит под ваши задачи, поможет разбор в какой стране оформить карту.

Если деньги уже переведены

Без паники и по порядку. Соберите всё, что есть: переписку, скриншоты объявления и канала, подтверждение перевода, номер карты и имя получателя. Обратитесь в банк с заявлением о спорной операции и подайте заявление в полицию. Если перевод шёл на счёт, который уже был в базе ЦБ о мошеннических счетах, у банка по 369-ФЗ возникает обязанность вернуть сумму. Шанс невелик — те самые 5,9%, — но заявление ещё и пополняет ту самую базу, а значит, работает на следующего человека.

Параллельно закройте периметр: смените пароли, включите двухфакторную аутентификацию, проследите, куда могли уйти документы, и при необходимости проверьте кредитную историю. Как выстроить защиту доступа к самой карте — SMS, 2FA, SIM-swap — разобрано в соседнем материале как обезопасить зарубежную карту.

Главное

Рынок посредников по зарубежным картам становится прозрачнее: схемы описаны публично, IT-преступлений в 2025 году впервые стало меньше на 11,8%, а отличить надёжного исполнителя от фейкового аккаунта можно бесплатно и за десять минут. Спрашивайте ИНН, проверяйте выписку в ЕГРИП, читайте оферту, платите на расчётный счёт и требуйте кассовый чек — этого набора достаточно, чтобы схема из Telegram просто не сработала.

Если хотите оформить карту спокойно и с документами на руках, посмотрите каталог карт или напишите нам: бесплатная консультация ни к чему не обязывает, а на любой вопрос про реквизиты, оферту и порядок оплаты мы отвечаем прямо.

Частые вопросы

Как отличить мошенника от надёжного сервиса зарубежных карт?

По формальным признакам, а не по интуиции. У добросовестного исполнителя есть публичная оферта с реквизитами, ИНН и ОГРНИП в подвале сайта, оплата идёт на расчётный счёт ИП или юрлица, а после платежа приходит кассовый чек. У мошенника — только анонимный аккаунт в мессенджере, перевод на карту физлица и обещания «без документов». Все эти признаки проверяются бесплатно и до оплаты.

Опасно ли платить предоплату за оформление зарубежной карты?

Сама по себе предоплата за услуги содействия — нормальная практика, она указана и в нашей оферте. Красный флаг не в предоплате, а в том, куда уходят деньги и на каком основании. Оплата по опубликованной оферте на расчётный счёт с кассовым чеком — это договор и доказательства. Перевод на карту «менеджера» без оферты и чека — это подарок незнакомому человеку, вернуть который практически нечем.

Как бесплатно проверить посредника по ИНН?

Через сервис ФНС «Предоставление сведений из ЕГРЮЛ/ЕГРИП» на egrul.nalog.ru: по ИНН или ОГРН он выдаёт выписку в PDF с электронной подписью, данные обновляются ежедневно. Смотрите четыре вещи: существует ли ИП или юрлицо, дату регистрации, статус («действующее», а не «прекратил деятельность») и ОКВЭД. Дополнительно полезен сервис «Прозрачный бизнес» (pb.nalog.ru).

Что такое список ЦБ и зачем сверять с ним продавца карт?

Банк России ежедневно обновляет публичный «Список компаний с выявленными признаками нелегальной деятельности на финансовом рынке» (cbr.ru/inside/warning-list/) — в нём уже более 26 тысяч записей. Сервис-посредник, оказывающий информационно-консультационные услуги, банком не является и лицензии ЦБ не требует. Но он и не должен называть себя банком или платёжным сервисом — а если называет, то обязан быть в реестрах ЦБ.

Почему обещание «карта без документов и проверок» — это обман?

Потому что решение о выпуске карты принимает банк, а не посредник, и идентификацию клиента (KYC) банк проводит обязательно. Посредник не может пообещать за банк ни стопроцентное одобрение, ни выпуск «за 15 минут без документов». Добросовестный исполнитель продаёт содействие — подготовку комплекта документов, коммуникацию с банком, помощь с активацией, — а не чудо.

Обязательно ли мне пришлют кассовый чек?

Да, если деньги на расчётный счёт ИП или юрлица поступают от физлица, применение ККТ по 54-ФЗ обязательно: чек формируется не позднее рабочего дня, следующего за днём поступления средств. Это недооценённый маркер надёжности — мошенник чек не пришлёт никогда, потому что кассы у него просто нет.

Что делать, если деньги уже переведены мошеннику?

Соберите доказательства: переписку, скриншоты объявления, подтверждение перевода, имя и номер карты получателя. Подайте заявление в банк о спорной операции и заявление в полицию. Если перевод шёл на счёт из базы ЦБ о мошеннических счетах, у банка по 369-ФЗ возникает обязанность вернуть сумму. Шанс возврата невелик, но заявление пополняет ту самую базу и защищает следующего человека.

Как проверить саму VisaMaster Cards?

Тем же чек-листом. VisaMaster Cards — это ИП Герасимова Елена Александровна, ИНН 711306237406, ОГРНИП 323774600257865; работаем с 2023 года, офис в Москве. Эти данные можно прямо сейчас проверить на egrul.nalog.ru, не спрашивая нас. Публичная оферта опубликована на сайте, оплата идёт на расчётный счёт, а мы — сервис-содействие, а не банк: карты выпускает банк-партнёр.

Не знаете, какую карту выбрать?

Расскажите о задаче, и консультант подберёт карту под ваши платежи, подскажет по срокам и документам.