Пополнение зарубежной карты криптовалютой: риски и нюансы

Можно ли пополнить зарубежную карту через криптовалюту и USDT в 2026: как устроена схема P2P, какие риски и оговорки и почему банковские каналы обычно проще и безопаснее.

Max

Max

Содержание 6

Тема пополнения зарубежной карты криптовалютой всплывает в каждом втором обсуждении, поэтому разберём её честно: как устроена схема, какие у неё риски и почему для большинства задач банковские каналы оказываются проще и безопаснее. Сразу обозначим позицию: мы приводим этот способ для полноты картины, а не как рекомендацию.

Это углублённый разбор одного из каналов из общего обзора чем пополнить иностранную карту. Важная оговорка: сервис VisaMaster Cards помогает оформить карту, но не оказывает крипто-услуг и не даёт юридических или налоговых гарантий — ответственность за такие операции лежит на самом пользователе.

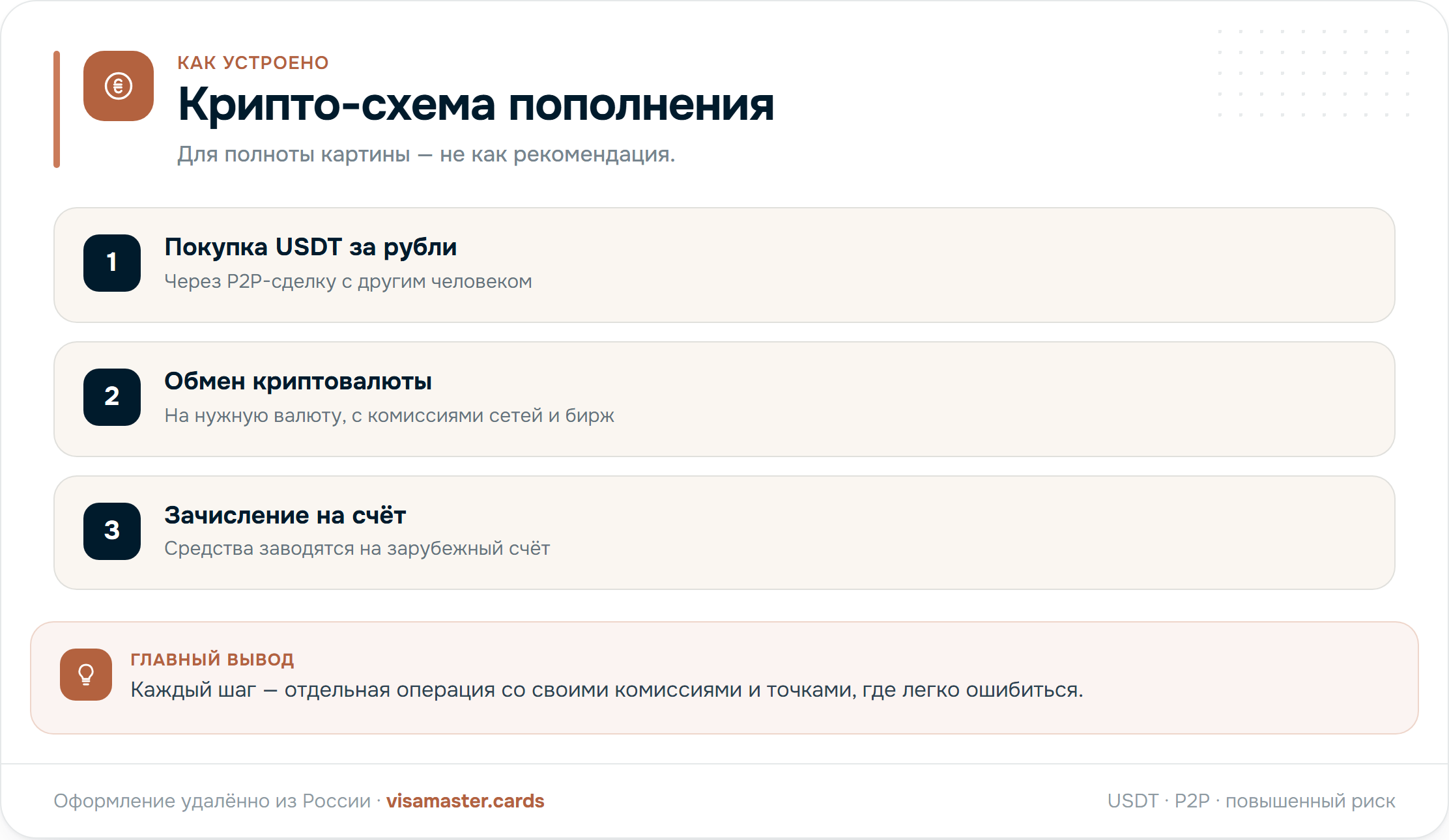

Как устроена схема в общих чертах

Чаще всего речь идёт о стейблкоине USDT и P2P-обмене на криптобиржах. В общем виде путь выглядит так: пользователь покупает USDT за рубли через сделку напрямую с другим человеком, а затем обменивает криптовалюту на нужную валюту, заводя средства на зарубежный счёт. Технически такой маршрут существует, и им пользуются, но называть его удобным или безопасным было бы неправильно.

Каждый шаг этой цепочки — отдельная операция со своими комиссиями, нюансами сетей перевода и точками, где легко ошибиться. Для человека без опыта работы с криптовалютой это заметный порог входа.

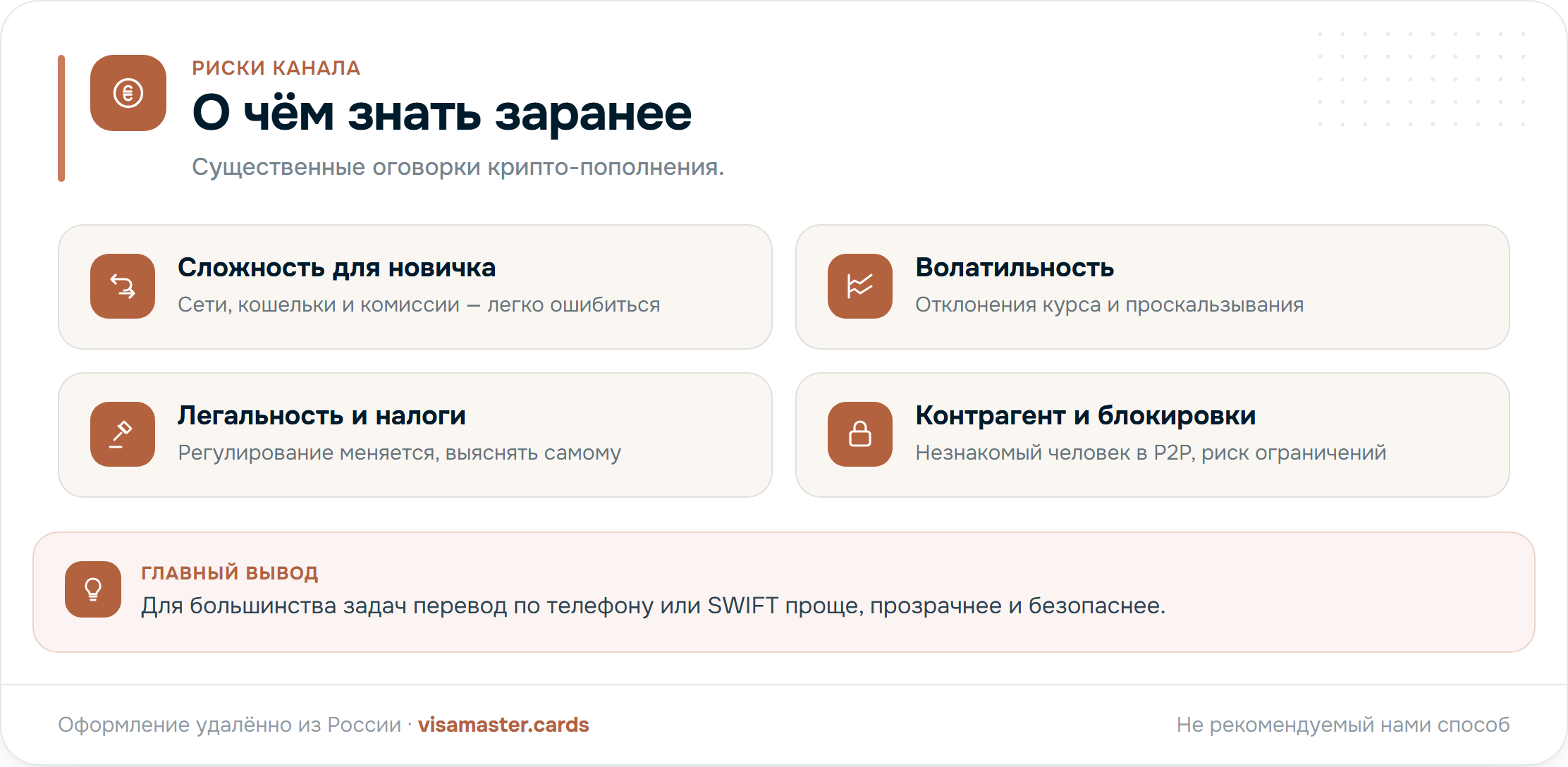

Риски, о которых важно знать заранее

У крипто-канала есть набор существенных оговорок, и о них стоит знать до, а не после:

- Сложность для новичка. P2P-сделки, кошельки, сети переводов и комиссии бирж — отдельная тема, в которой легко потерять средства из-за неверной сети перевода или невнимательности.

- Волатильность. Даже у стейблкоинов бывают отклонения курса и проскальзывания, а любая задержка между шагами обмена меняет итоговую сумму.

- Вопросы легальности и налогов. Регулирование операций с криптовалютой в России менялось и продолжает уточняться. Правовые и налоговые последствия нужно выяснять самостоятельно.

- Риск контрагента и блокировок. В P2P вы имеете дело с незнакомым человеком, а банки и биржи могут запрашивать происхождение средств или ограничивать операции, которые кажутся подозрительными.

Почему банковские каналы обычно лучше

Для подавляющего большинства задач, ради которых оформляют зарубежную карту — оплата подписок, покупок, поездок, — банковские каналы выигрывают по всем параметрам:

- Предсказуемость. Комиссия и курс понятны заранее, а не плавают между шагами обмена.

- Прозрачность. Операция проходит через банковский контур и оставляет документальный след, который пригодится в том числе для отчётности перед налоговой.

- Простота. Перевод по телефону не сложнее перевода другу, а SWIFT — это понятная форма с реквизитами.

Если всё же рассматриваете этот путь

Решение — за вами, но при осознанном выборе крипто-канала минимизируйте риски:

- Разберитесь в правовой стороне. Изучите актуальные требования к операциям с криптовалютой и налоговые последствия, при сомнениях — с консультантом.

- Начинайте с малого. Тестовая сумма помогает проверить площадку и контрагента без риска для крупных денег.

- Проверяйте репутацию площадки и контрагента за пределами самого сервиса.

- Не передавайте данные карты и банка третьим лицам и не доверяйте «помощникам» из переписки.

Что в итоге

Пополнить зарубежную карту через криптовалюту технически можно, но это путь повышенного риска и сложности, а не первый выбор. Банковские каналы — перевод по телефону и SWIFT — для повседневных задач проще, дешевле по итогу и безопаснее. Сравнение всех способов по стоимости — в материале про комиссии и лимиты пополнения.

Если хотите завести карту и заодно понять оптимальный для вас способ пополнения без лишних рисков — напишите в Telegram. Поможем подобрать карту под задачу и подскажем удобный канал. Консультация бесплатна.

Частые вопросы

Можно ли пополнить зарубежную карту криптовалютой?

Технически некоторые пользователи заводят средства через P2P-обмен USDT на криптобиржах, но это сложный для новичка способ с рисками: волатильность, вопросы легальности, возможность блокировки и риск недобросовестного контрагента. Это существующий вариант, а не рекомендованный нами способ.

Что такое USDT и P2P-обмен?

USDT — стейблкоин, привязанный к доллару. P2P-обмен — это сделка напрямую с другим человеком на площадке биржи: вы покупаете криптовалюту за рубли, а затем обмениваете её на нужную валюту, заводя средства на счёт. Каждый шаг имеет свои комиссии и риски.

Это законно?

Регулирование операций с криптовалютой в России менялось и продолжает уточняться. Перед использованием этого канала стоит самостоятельно разобраться в актуальных правовых и налоговых требованиях, а при сомнениях обратиться к консультанту. Ответственность лежит на самом пользователе.

Какие основные риски крипто-пополнения?

Сложность для новичка и ошибки в сети перевода, волатильность и проскальзывания курса, вопросы легальности и налогов, риск недобросовестного контрагента в P2P и возможные блокировки операций банками или биржами.

Почему вы не рекомендуете этот способ?

Для большинства задач, ради которых оформляют зарубежную карту, проще, прозрачнее и безопаснее перевод по номеру телефона или SWIFT. Крипто-канал сложнее, менее предсказуем и несёт правовые и репутационные риски. Мы приводим его только для полноты картины.

Какой способ безопаснее вместо криптовалюты?

Перевод по номеру телефона для небольших сумм и SWIFT-перевод по реквизитам для крупных. Оба проходят через прозрачный банковский контур, предсказуемы по стоимости и оставляют понятный документальный след.

Не знаете, какую карту выбрать?

Расскажите о задаче, и консультант подберёт карту под ваши платежи, подскажет по срокам и документам.