Зарубежная карта и налоги: нужно ли уведомлять ФНС

Зарубежный счёт и карта: когда нужно уведомлять ФНС, какие отчёты подавать и в какие сроки. Обзор обязанностей валютного резидента простыми словами.

Когда вы оформляете зарубежную карту и счёт в иностранном банке, к удобству оплаты подписок и покупок добавляются обязанности перед налоговой. Многих этот момент пугает сильнее, чем сам процесс открытия карты, хотя на практике всё сводится к нескольким понятным действиям: вовремя уведомить ФНС об открытии счёта и при необходимости подать отчёт о движении средств. Ниже разберём, кого это касается, какие документы и в какие сроки подавать, и почему за актуальностью правил стоит следить отдельно.

Сразу важная оговорка: материал носит ознакомительный характер и не заменяет консультацию специалиста. Валютное и налоговое законодательство меняется, отдельные требования зависят от вашего статуса и конкретной ситуации. Перед подачей документов имеет смысл свериться с актуальными нормами и при сомнениях обратиться к налоговому консультанту.

Кто обязан отчитываться перед ФНС

Ключевое понятие здесь, это валютный резидент. По общему правилу валютными резидентами считаются все граждане России, независимо от того, сколько времени они проводят за границей. Именно у валютных резидентов возникают обязанности по уведомлению об открытии зарубежных счетов и по отчётности о движении средств.

Отдельно стоит держать в голове статус налогового резидента, он определяется иначе, в основном по количеству дней, проведённых в России в течение года. От налогового резидентства зависит ставка налога и порядок декларирования доходов. Эти два статуса не совпадают, и их легко перепутать, поэтому при нестандартной ситуации (длительное проживание за рубежом, переезд в течение года) лучше уточнить детали индивидуально.

Если вы оформили зарубежную карту, например, карту банка Армении или карту банка Киргизии, и при этом остаётесь валютным резидентом России, базовый набор обязанностей, скорее всего, будет вас касаться.

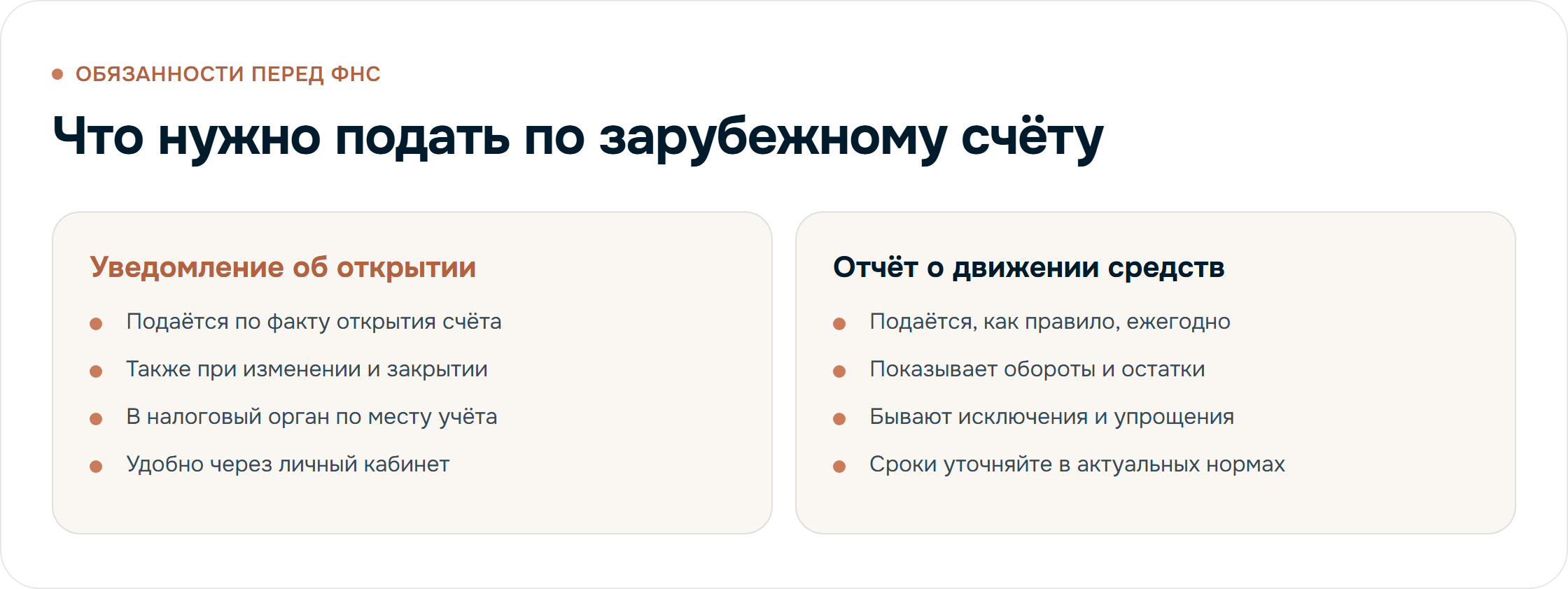

Уведомление об открытии счёта

Первое действие после открытия счёта в иностранном банке - это уведомление налогового органа. Оно подаётся по факту открытия, а не один раз в год.

Что важно знать про уведомление:

- Уведомить ФНС нужно об открытии, об изменении реквизитов и о закрытии счёта или вклада.

- Уведомление подаётся в налоговый орган по месту учёта.

- Существует установленный срок на подачу со дня открытия счёта. Поскольку конкретные сроки и форма могут корректироваться, перед отправкой проверьте действующие требования на официальном ресурсе ФНС или уточните у консультанта.

Способы подачи обычно гибкие: лично, по почте или в электронном виде через личный кабинет налогоплательщика. Электронный формат чаще всего самый удобный, потому что не требует визита в инспекцию и фиксирует факт отправки.

Если карта оформлена через сервис вроде VisaMaster Cards, в услугу входит помощь с отчётами в налоговую. Это не освобождает вас от ответственности за подачу, но помогает разобраться, какие именно бумаги и в каком порядке готовить, чтобы ничего не упустить.

Отчёт о движении средств

Помимо разового уведомления об открытии, у валютного резидента может возникать обязанность ежегодно подавать отчёт о движении денежных средств и иных финансовых активов по зарубежному счёту.

Суть отчёта в том, чтобы показать налоговой движение денег по счёту за отчётный период: остатки на начало и конец периода, зачисления и списания. В ряде случаев предусмотрены исключения и упрощения, например, для счетов в определённых странах или при небольших суммах операций. Состав исключений и пороговые значения относятся как раз к тем правилам, которые периодически пересматриваются, поэтому опираться стоит на актуальную редакцию требований, а не на устаревшие пересказы.

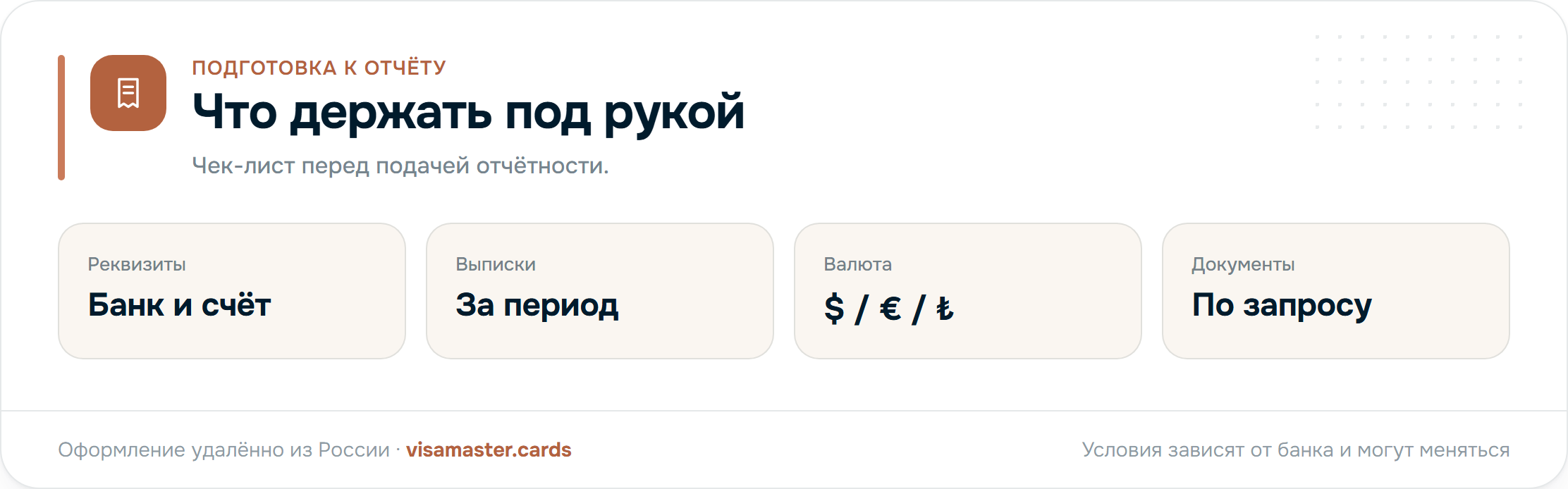

Что обычно понадобится для отчёта

Чтобы подготовка прошла без спешки, заранее держите под рукой:

- Реквизиты счёта: наименование банка, страна, номер счёта.

- Выписки по счёту за отчётный период, на основе которых заполняются обороты и остатки.

- Данные о валюте счёта. У карт, которые оформляет VisaMaster Cards, это доллар и евро, а по картам банков Турции также лира.

- Подтверждающие документы по операциям, если налоговый орган их запросит.

Поскольку отчёт строится на выписках, удобно сразу выбирать прозрачные способы пополнения. Пополнение из России возможно по номеру телефона через Сбер, ВТБ, Т-Банк и Альфа-Банк, а также SWIFT-переводом; доступны МИР, МТС Банк, Газпромбанк и ЮMoney. Чем понятнее история операций, тем проще потом свести цифры в отчёте.

Сроки: почему их важно не пропускать

Налоговая дисциплина по зарубежным счетам строится вокруг двух типов сроков:

- Срок на уведомление об открытии, изменении или закрытии счёта, он отсчитывается от соответствующего события.

- Срок ежегодного отчёта о движении средств, он привязан к завершению отчётного года.

Конкретные даты здесь намеренно не приводим: они относятся к нормам, которые могут уточняться, и подставлять по памяти неактуальные числа рискованно. Правильный подход, это перед каждой подачей сверяться с действующими требованиями. Если вы только что открыли счёт, заведите себе напоминание и заранее уточните срок, тогда не придётся торопиться в последний момент.

Как заранее упростить себе отчётность

Большую часть будущих сложностей можно снять ещё на этапе оформления карты. Несколько практических ориентиров:

- Выбирайте понятную конфигурацию счёта. Чёткая валюта (доллар или евро, в Турции, также лира) и прозрачные каналы пополнения упрощают последующую сверку.

- Сохраняйте все документы об открытии. Они понадобятся и для уведомления, и при возможных вопросах со стороны инспекции.

- Фиксируйте операции. Регулярно выгружайте выписки, чтобы к моменту отчёта не восстанавливать историю задним числом.

- Опирайтесь на сопровождение. В услугу VisaMaster Cards входит получение карты, помощь с активацией и настройкой приложения, а также помощь с отчётами в налоговую.

Сервис удалённо оформляет зарубежные карты Visa и Mastercard банков Киргизии, Армении, Турции, СНГ и ближнего зарубежья. Сроки выпуска зависят от страны: срочный вариант занимает от 5 до 7 дней, стандартный от 10 до 25 дней. Многие карты оформляются без доверенности, привязываются к российской SIM, действуют от 3 до 5 лет и поддерживают исходящий SWIFT, что удобно и для повседневных платежей, и для документального следа по операциям.

Если карта нужна под конкретные задачи, проще ориентироваться по назначению: например, карты для подписок, карты для путешествий или карты для переводов. Посмотреть весь ассортимент и сравнить условия можно в каталоге карт.

Частые вопросы и сомнения

Стоит ли вообще открывать зарубежный счёт, если придётся отчитываться? Для многих ответ положительный: обязанности по уведомлению и отчёту вполне выполнимы, а взамен вы получаете рабочий инструмент для оплаты сервисов и поездок. Карты банков Армении поддерживают Apple Pay и Google Pay, карты банков Киргизии поддерживают Google Pay, что делает их удобными в повседневном использовании.

Что делать, если правила изменились уже после открытия счёта? Ориентироваться на актуальную редакцию требований и подавать документы по действующим нормам. Именно поэтому в этой статье мы избегаем категоричных формулировок и точных дат: налоговая сфера динамична, и универсальная рекомендация здесь одна, проверять статус-кво перед каждой подачей. Условия по конкретным картам и банкам также зависят от страны и могут меняться, поэтому детали лучше подтверждать при оформлении.

Если остаются вопросы по конкретной стране или типу карты, загляните в раздел частых вопросов или уточните детали напрямую.

Налоговая сторона зарубежной карты не так страшна, как кажется на старте: достаточно вовремя уведомить ФНС, аккуратно вести выписки и при необходимости подать годовой отчёт. Если хотите оформить карту и заодно получить помощь с отчётностью, напишите в Telegram или загляните на страницу контактов, бесплатная консультация поможет подобрать решение под вашу ситуацию.

Не знаете, какую карту выбрать?

Расскажите о задаче, и консультант подберёт карту под ваши платежи, подскажет по срокам и документам.