SWIFT-перевод на зарубежную карту: пошаговая инструкция

Как сделать SWIFT-перевод на зарубежный счёт или карту из России: реквизиты, сроки, комиссии и частые ошибки. Пошаговая инструкция для физлиц.

SWIFT остаётся одним из самых надёжных способов отправить деньги на зарубежный счёт или привязанную к нему карту. Это банковский перевод по международным реквизитам, который доходит до получателя в любой стране, где работает корреспондентская сеть банка. Ниже разберём по шагам, что нужно подготовить, какие реквизиты собрать, сколько ждать денег и какие ошибки чаще всего приводят к задержкам или возврату платежа.

Что такое SWIFT-перевод простыми словами

SWIFT, это международная система обмена финансовыми сообщениями между банками. Когда вы отправляете перевод, ваш банк формирует поручение и передаёт его банку получателя напрямую или через цепочку банков-посредников. Деньги при этом «путешествуют» по счетам кредитных организаций, а не по адресу карты, поэтому для SWIFT всегда нужны полные банковские реквизиты, а не только номер пластика.

Важно понимать разницу: перевод по номеру карты и SWIFT-перевод, это разные механизмы. По номеру карты деньги идут почти мгновенно внутри платёжной системы. SWIFT движется через банковскую инфраструктуру, занимает больше времени, но позволяет зачислить средства на счёт практически в любой валюте и стране.

Если у вас ещё нет зарубежного счёта, его можно открыть удалённо. VisaMaster Cards оформляет карты Visa и Mastercard банков Киргизии, Армении, Турции, СНГ и ближнего зарубежья, и многие из них поддерживают входящий и исходящий SWIFT. Подробнее о картах под задачи переводов смотрите на странице карт для переводов.

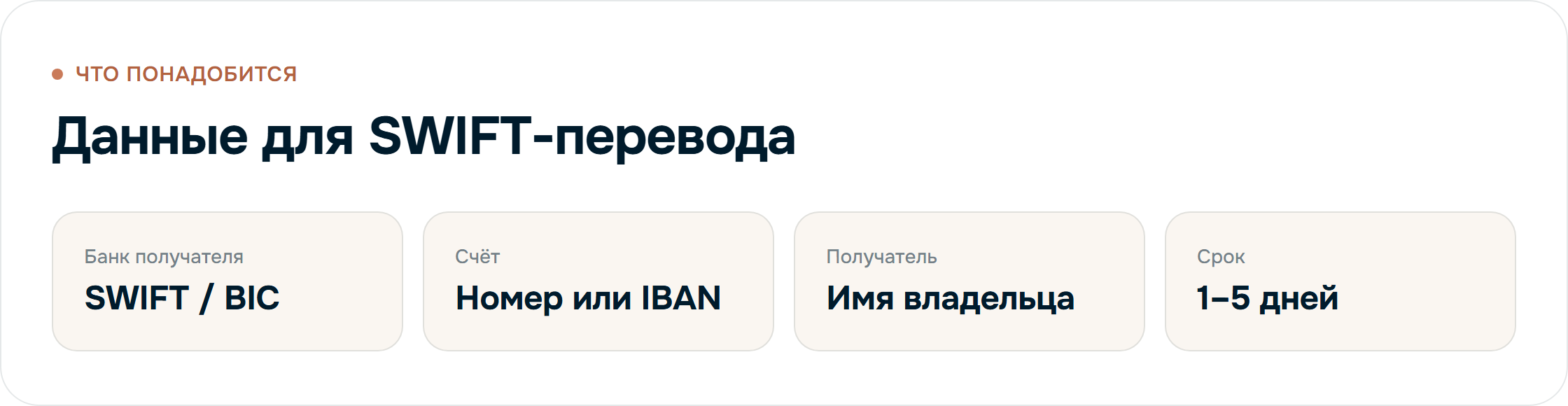

Что нужно подготовить перед переводом

Перед отправкой соберите полный комплект данных. Неполные или ошибочные реквизиты, главная причина зависания платежей.

- Полное имя получателя латиницей, ровно так, как оно указано в банке получателя.

- Номер счёта в формате IBAN (для большинства стран) или обычный номер счёта.

- SWIFT/BIC код банка получателя, обычно 8 или 11 символов.

- Название и адрес банка получателя.

- Валюта перевода: чаще всего доллар или евро, в Турции также доступна лира.

- Назначение платежа, короткое и понятное описание цели перевода.

Уточните у своего банка, нужен ли банк-посредник (intermediary bank) и его реквизиты. Для переводов в долларах и евро банк получателя нередко указывает корреспондента, через которого должны проходить средства. Если этот реквизит пропустить, платёж может «застрять» или вернуться с удержанием комиссии.

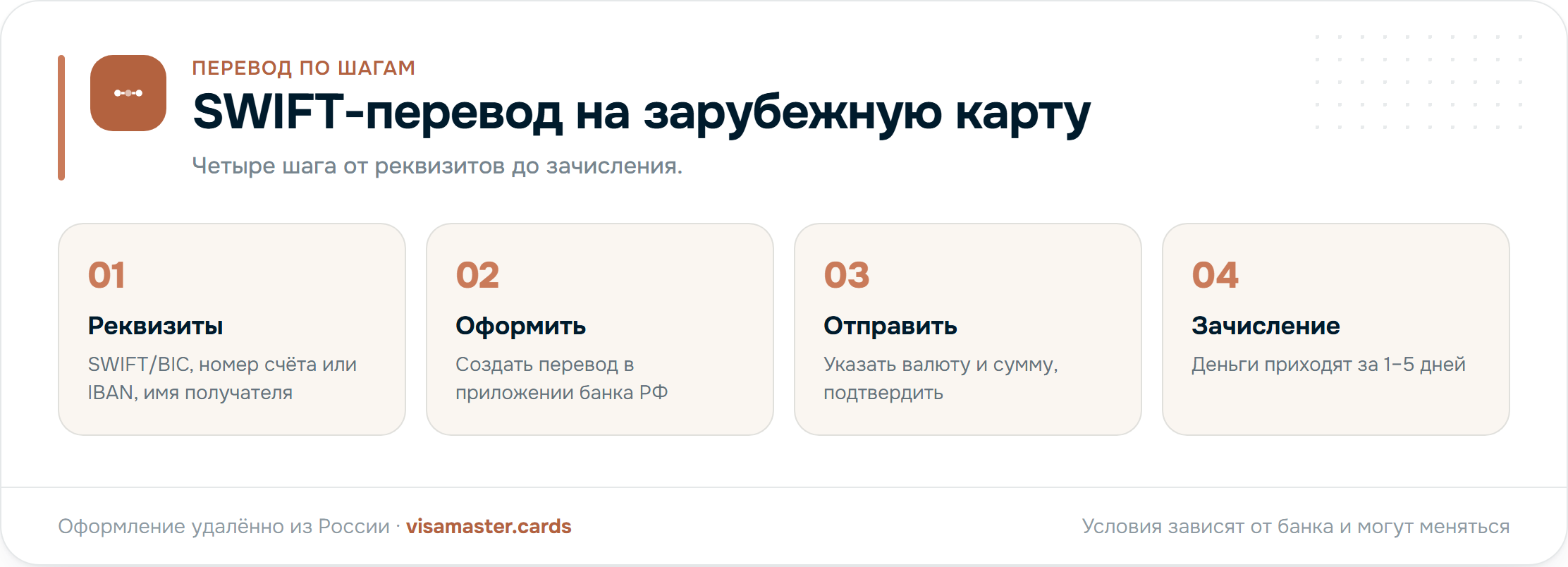

Пошаговая инструкция по SWIFT-переводу

- Получите реквизиты зарубежного счёта. Их выдаёт банк, где открыт счёт. Обычно это IBAN, SWIFT-код, имя и адрес банка, а при необходимости реквизиты банка-посредника.

- Выберите способ отправки. SWIFT можно отправить через интернет-банк, мобильное приложение или в отделении. Не во всех российских банках валютный SWIFT доступен онлайн, поэтому заранее проверьте такую возможность.

- Заполните платёжное поручение. Внимательно перенесите все реквизиты латиницей. Проверьте каждую цифру IBAN и каждый символ SWIFT-кода.

- Укажите валюту и сумму. Если счёт мультивалютный, выбирайте валюту, в которой хотите зачислить средства, чтобы избежать лишних конвертаций.

- Выберите порядок оплаты комиссий. Обычно есть три варианта: OUR (все комиссии платит отправитель), SHA (комиссии делятся), BEN (комиссии удерживаются из суммы). От выбора зависит, сколько в итоге получит адресат.

- Заполните назначение платежа. Сформулируйте цель коротко и без лишних подробностей, например перевод собственных средств или помощь родственнику.

- Подтвердите и сохраните документ. Сохраните платёжное поручение и реквизиты. Если перевод задержится, эти данные понадобятся для запроса в банк.

После отправки банк может запросить подтверждающие документы по валютному контролю. Состав документов зависит от банка, суммы и цели перевода, поэтому лучше заранее уточнить требования у своего банка.

Сроки зачисления

Типовой срок прохождения SWIFT-перевода составляет несколько рабочих дней. Точное время зависит от страны, валюты, числа банков-посредников и внутренних регламентов. Переводы через длинную корреспондентскую цепочку идут дольше, чем прямые.

На сроки также влияют выходные и праздничные дни в стране отправителя, получателя и в странах банков-посредников. Если деньги не пришли в ожидаемый срок, не спешите отправлять повторно: сначала запросите в своём банке статус платежа по его референсу (уникальному номеру операции).

Комиссии и что влияет на итоговую сумму

Итоговая сумма, которую получит адресат, складывается из нескольких составляющих:

- Комиссия банка-отправителя за исполнение валютного перевода.

- Комиссии банков-посредников, если они участвуют в цепочке.

- Курс конвертации, если валюта перевода отличается от валюты вашего счёта.

Чтобы получатель получил полную сумму, выбирайте вариант оплаты комиссий OUR, тогда расходы посредников ложатся на отправителя. Конкретные тарифы зависят от банка и могут меняться, поэтому уточняйте их перед каждым крупным переводом.

Частые ошибки и как их избежать

Большинство проблем с SWIFT возникает из-за невнимательности при заполнении реквизитов. Вот типичные ситуации:

- Ошибка в IBAN или SWIFT-коде. Даже один неверный символ приводит к возврату или зависанию. Сверяйте реквизиты по официальному документу из банка, а не по памяти.

- Несовпадение имени получателя. Имя должно полностью совпадать с тем, что указано в банке. Расхождения, частая причина отказа.

- Пропущенный банк-посредник. Для долларовых и евровых переводов посредник нередко обязателен. Уточните это заранее.

- Неверный выбор валюты. Отправляя валюту, отличную от валюты счёта, вы добавляете лишнюю конвертацию и теряете на курсе.

- Слишком общее или подозрительное назначение платежа. Формулировка должна быть понятной и соответствовать реальной цели.

- Повторная отправка при задержке. Прежде чем дублировать платёж, проверьте статус первого, иначе рискуете отправить деньги дважды.

Если вы не уверены в реквизитах или требованиях по валютному контролю, лучше задать вопрос консультанту до отправки, а не после.

Как открыть счёт для приёма SWIFT

Чтобы принимать SWIFT-переводы, нужен зарубежный счёт с международными реквизитами. VisaMaster Cards помогает оформить такие карты удалённо, без личного визита в страну.

- Страны и цены. Доступны карты Киргизии (от 32 000 до 44 000 рублей), Армении (от 50 000 до 68 000 рублей), Турции, СНГ (35 000 рублей) и ближнего зарубежья (от 31 000 рублей за Visa Gold). Сравнить варианты можно в каталоге карт.

- Сроки выпуска. Срочный выпуск занимает от 5 до 7 дней, стандартный от 10 до 25 дней в зависимости от страны.

- Валюты счёта. Доллар и евро, а в Турции также лира, что удобно для приёма международных переводов.

- Бесконтактная оплата. Карты банков Армении поддерживают Apple Pay и Google Pay, карты Киргизии, Google Pay.

- Пополнение из России. Доступно по номеру телефона (Сбер, ВТБ, Т-Банк, Альфа-Банк), а также SWIFT-переводом. Поддерживаются МИР, МТС Банк, Газпромбанк, ЮMoney.

В услугу входит получение карты, помощь с активацией и настройкой приложения, а также помощь с отчётами в налоговую. Многие карты оформляются без доверенности, привязываются к российской SIM, действуют от 3 до 5 лет и поддерживают исходящий SWIFT. Подобрать карту под конкретную страну можно на страницах Киргизия, Армения и Турция.

Коротко о главном

SWIFT-перевод, рабочий и надёжный способ отправить деньги за рубеж, если у получателя есть счёт с международными реквизитами. Соберите полный комплект данных, внимательно перенесите IBAN и SWIFT-код, выберите валюту и порядок оплаты комиссий, а затем сохраните платёжное поручение. Так вы снизите риск задержек и возвратов. Условия, тарифы и требования валютного контроля зависят от банка и страны и могут меняться, поэтому детали уточняйте заранее.

Не уверены, какую карту выбрать или как правильно оформить перевод? Получите бесплатную консультацию: напишите в Telegram или загляните на страницу контактов.

Не знаете, какую карту выбрать?

Расскажите о задаче, и консультант подберёт карту под ваши платежи, подскажет по срокам и документам.