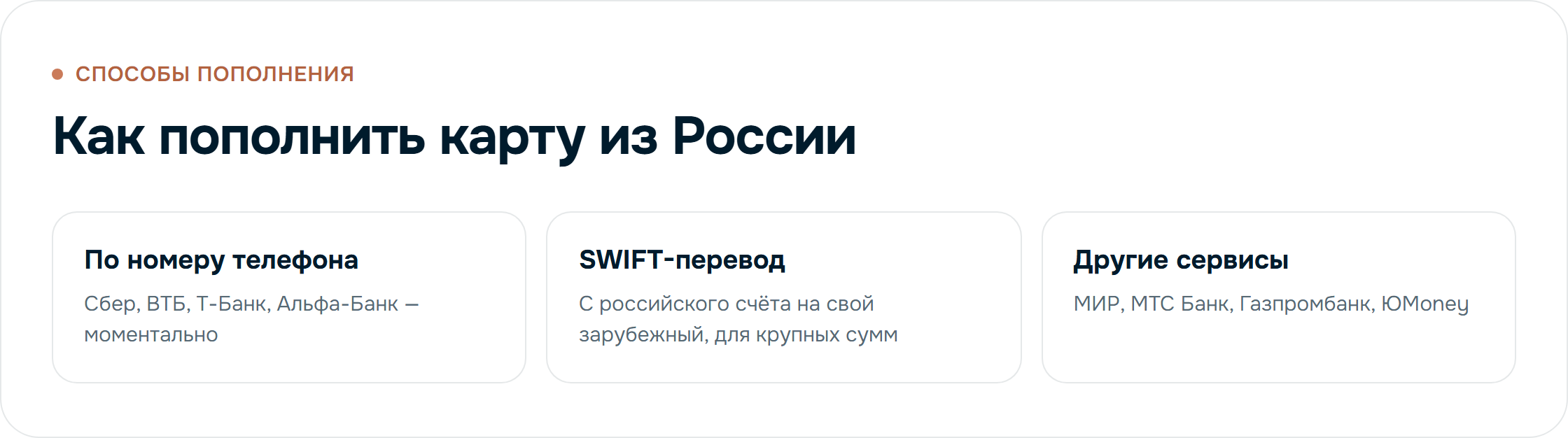

Чем пополнить иностранную карту из России: способы и комиссии

Способы пополнения зарубежной карты из России: по номеру телефона через Сбер, ВТБ, Т-Банк, Альфа-Банк и SWIFT-переводом. Комиссии, сроки и что выбрать.

Оформить зарубежную карту, это только половина дела. Главный вопрос, который встаёт сразу после получения пластика: как завести на него деньги из России, если прямые карточные переводы между российскими и иностранными банками не работают. Хорошая новость в том, что рабочих способов несколько, и они отличаются по скорости, удобству и стоимости. Разберём каждый из них, чтобы вы понимали, что выбрать под свою задачу.

Почему нельзя просто перевести с карты на карту

Привычный сценарий «ввёл номер карты получателя и отправил перевод» с российскими и иностранными картами сейчас не работает. Международные платёжные системы Visa и Mastercard ограничили взаимодействие между российским контуром и зарубежными банками, поэтому классический перевод card-to-card между странами недоступен. Это не значит, что деньги нельзя завести вообще. Просто маршрут идёт не через карточные рельсы, а через другие каналы: переводы по номеру телефона между странами СНГ и банковские переводы по реквизитам.

Важно понимать базовый принцип: пополнение почти всегда проходит в два шага. Сначала деньги попадают на счёт получателя в зарубежном банке (по реквизитам или по телефону), а уже оттуда зачисляются на саму карту. Иногда эти шаги объединены, иногда счёт и карта, это одно и то же, но логику стоит держать в голове.

Способ 1: перевод по номеру телефона

Это самый простой и быстрый вариант, если он доступен для вашей страны и банка. Работает он по аналогии с привычным переводом по номеру телефона внутри России, только адресатом выступает счёт в банке ближнего зарубежья.

Из России такие переводы можно отправлять из приложений крупных банков. По нашему опыту с клиентами, доступны переводы из:

- Сбербанк

- ВТБ

- Т-Банк

- Альфа-Банк

Также для пополнения могут использоваться МИР, МТС Банк, Газпромбанк и ЮMoney, в зависимости от конкретного направления и банка получателя.

Плюсы способа:

- Высокая скорость: зачисление часто происходит в течение нескольких минут.

- Не нужно вручную вводить длинные банковские реквизиты, достаточно номера телефона, к которому привязан счёт.

- Удобно для регулярных небольших пополнений, например под подписки или повседневные покупки.

Минусы и на что обратить внимание:

- Доступность зависит от страны выпуска карты и конкретного банка. Не для каждого направления телефонный перевод поддерживается.

- Лимиты на сумму и количество переводов устанавливает банк, и они могут меняться.

- Комиссия и курс конвертации определяются банком отправителя и банком получателя, поэтому заранее уточняйте актуальные условия.

Способ 2: SWIFT-перевод

SWIFT, это международная система банковских переводов по реквизитам. Если телефонный перевод не подходит или нужно завести крупную сумму, SWIFT остаётся универсальным решением. Многие карты, которые мы оформляем, поддерживают не только входящий, но и исходящий SWIFT, то есть деньги можно как заводить, так и отправлять обратно.

Чтобы отправить SWIFT-перевод, потребуются реквизиты счёта в зарубежном банке: данные банка, номер счёта (часто в формате IBAN) и SWIFT/BIC-код банка. Перевод инициируется из российского банка, который поддерживает международные переводы.

Плюсы способа:

- Универсальность: работает с большинством стран и банков, не привязан к телефонным сервисам.

- Подходит для крупных сумм, когда телефонные лимиты малы.

- Деньги поступают напрямую на банковский счёт, к которому привязана карта.

Минусы и на что обратить внимание:

- Скорость ниже, чем у телефонных переводов: зачисление обычно занимает от одного до нескольких рабочих дней.

- В цепочке могут участвовать банки-посредники (корреспондентские счета), и каждый из них способен взимать собственную комиссию.

- Итоговая стоимость складывается из комиссии банка-отправителя, посредников и банка-получателя, поэтому точную сумму лучше уточнять перед отправкой.

- Нужно аккуратно вводить реквизиты: ошибка в номере счёта или коде может задержать или вернуть перевод.

Что такое корреспондентские счета и зачем они нужны

Когда между двумя банками нет прямых отношений, перевод проходит через банк-посредник, у которого открыты счета в обоих контурах. Это и есть корреспондентский счёт. Для вас как для отправителя это означает две вещи. Во-первых, путь денег может быть чуть длиннее, отсюда и сроки в несколько дней. Во-вторых, на стороне посредника может удерживаться дополнительная комиссия, о которой банк-отправитель не всегда предупреждает заранее. Поэтому при крупных переводах имеет смысл заранее спросить в своём банке про условия по конкретному направлению.

Какой способ выбрать

Универсального ответа нет, всё зависит от задачи:

- Нужно быстро и часто пополнять небольшие суммы. Выбирайте перевод по номеру телефона, если он доступен для вашего банка. Это быстрее и проще.

- Нужно завести крупную сумму или телефонный перевод недоступен. Используйте SWIFT. Закладывайте несколько рабочих дней и заранее уточняйте комиссии посредников.

- Планируете и заводить, и выводить деньги. Обратите внимание на карты с поддержкой исходящего SWIFT, тогда оба направления будут под контролем.

Многое определяется страной выпуска карты. У карт разных банков отличаются поддерживаемые валюты счёта и доступные каналы пополнения. Например, счета открываются в долларах и евро, а в Турции дополнительно в лире. Это стоит учитывать, чтобы не терять на лишних конвертациях при пополнении.

Как это связано с выбором карты

Способ пополнения тесно связан с тем, карту какой страны вы оформляете. VisaMaster Cards удалённо оформляет зарубежные карты Visa и Mastercard банков Киргизии, Армении, Турции, а также других стран СНГ и ближнего зарубежья. У разных направлений свои особенности и стоимость:

- Киргизия: от 32 000 до 44 000 рублей, карты поддерживают Google Pay.

- Армения: от 50 000 до 68 000 рублей, карты поддерживают и Apple Pay, и Google Pay.

- Турция: до 95 000 рублей за Mastercard, счёт можно открыть в том числе в лире.

- СНГ: 35 000 рублей.

- Ближнее зарубежье: от 31 000 рублей за Visa Gold.

Многие карты оформляются без доверенности, привязываются к российской SIM-карте и действуют от 3 до 5 лет. Срочный выпуск занимает от 5 до 7 дней, стандартный от 10 до 25 дней в зависимости от страны. В услугу входит не только получение карты, но и помощь с активацией, настройкой приложения и даже подготовкой отчётов в налоговую. Полный перечень доступных вариантов смотрите в каталоге карт, а если карта нужна в первую очередь для переводов, обратите внимание на специальную подборку для переводов.

Важные оговорки

Условия пополнения, лимиты, комиссии и сроки зависят от конкретного банка-отправителя, банка-получателя и страны выпуска карты, и со временем могут меняться. Мы не даём юридических и налоговых гарантий: вопросы налогообложения и отчётности стоит решать с учётом вашей индивидуальной ситуации. Перед крупным переводом всегда полезно уточнить актуальные тарифы в своём банке, чтобы итоговая сумма комиссий не стала сюрпризом. Дополнительные вопросы по выбору карты и способам пополнения мы собрали в разделе частых вопросов.

Итог

Завести деньги на зарубежную карту из России реально, несмотря на ограничения карточных переводов. Для быстрых небольших пополнений подходит перевод по номеру телефона через Сбер, ВТБ, Т-Банк или Альфа-Банк, для крупных сумм и универсальности, SWIFT-перевод по реквизитам. Выбор канала во многом определяется страной и банком, в котором выпущена карта, поэтому удобнее всего решать вопрос пополнения ещё на этапе оформления.

Не уверены, какая карта и какой способ пополнения подойдут именно вам? Получите бесплатную консультацию: напишите в Telegram или загляните на страницу контактов. Поможем подобрать карту под вашу задачу и подскажем оптимальный способ пополнения.

Не знаете, какую карту выбрать?

Расскажите о задаче, и консультант подберёт карту под ваши платежи, подскажет по срокам и документам.